;)

;)

이미지 확대보기

이미지 확대보기

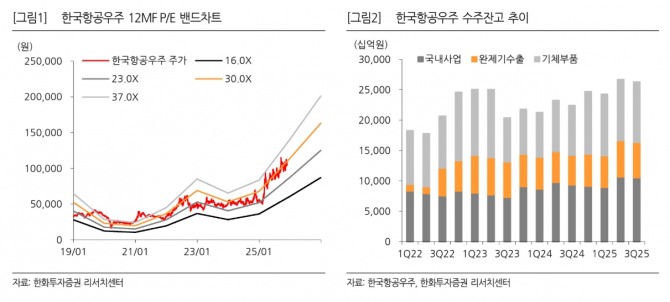

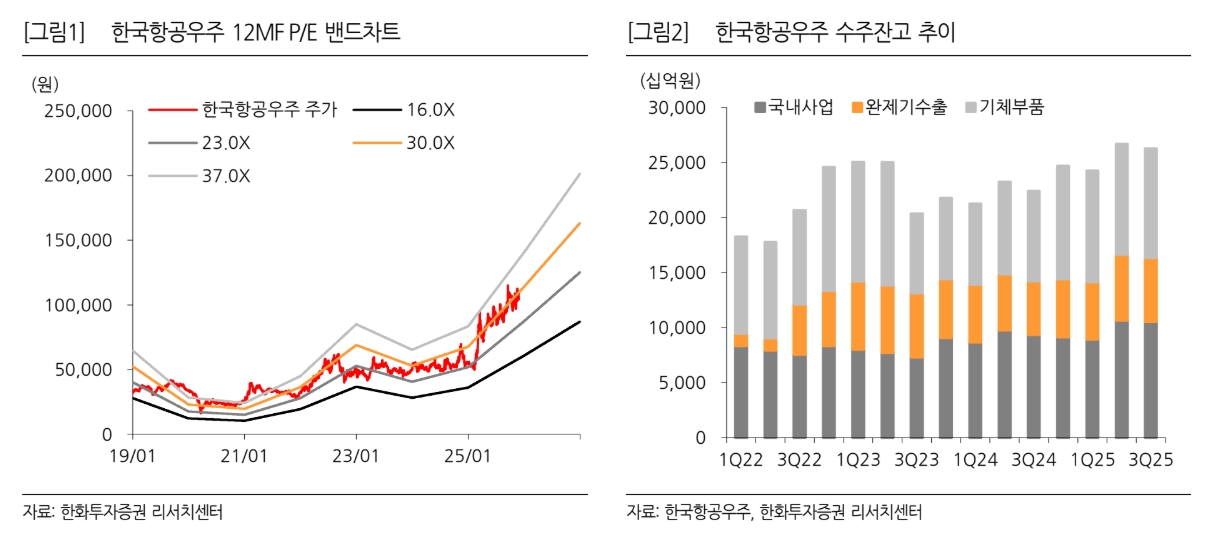

배성조 한화투자증권 연구원은 “4분기 실적은 매출액 1조 3206억원(전년 동기 대비 20.6%↑), 영업이익 796억원(88.9%↑, OPM 6.0%)로 추정한다"면서 "4분기는 3분기에 순연된 LAH 7대를 포함해 총 15대 이상의 국내외 완제기 납품이 이뤄질 것”이라고 내다봤다.

이어 “4분기를 지나 2026년에는 실적 성장 속도가 가팔라질 것"이라며 "이는 2H26(2026년 하반기) 국내 KF-21 양산 본격화, 폴란드·말레이·필리핀 FA-50 수출 매출의 진행률 인식 가속화를 기대하기 때문”이라고 부연했다.

이미지 확대보기

이미지 확대보기

12월 RFP(입찰 제안 요청서) 발행이 기대되는 미 해군 UJTS 사업 모멘텀에 집중해 볼 때다. 총 145~220기의 고등훈련기를 도입하는 10조원 이상의 대형 사업으로, 내년 우선협상대상자 선정이 예상된다.

배 연구원은 “셧다운 등으로 인한 일정 조정 가능성도 배제할 수 없겠으나 2027년 1월 최종 공급자 선정을 위한 큰 틀의 입찰 흐름은 유지될 것으로 기대한다”며 “KAI-록히드마틴의 TF-50N은 기체 내구성 및 운용 경험 등에서 경쟁 우위를 점하고 있다는 평가가 다수 확인되고 있어 UJTS 입찰은 동사 주가에 긍정적인 모멘텀으로 작용할 전망”이라고 짚었다.

또 “연말 KF-21 Block-II 공대지 무장 관련 계약, 수리온 이라크 내무부 2차 계약, 에어버스 기체부품 계약 등 다수의 추가 수주 모멘텀도 기대된다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.