;)

;)

이미지 확대보기

이미지 확대보기

한국금융투자협회은 지난 27일 '2026년 채권 및 크레딧시장 전망과 투자전략'을 주제로 채권포럼을 열고 내년 금융시장 전망을 제시했다고 28일 밝혔다.

포럼에서 삼성증권 김지만 수석연구위원은 내년 한국 경제성장률이 올해 1%대에서 2026년 2.2%로 개선될 것으로 내다봤다. 그는 "물가 불안 요인과 부동산 등 금융안정 여건을 고려하면 추가 기준금리 인하는 쉽지 않다"며 "한국은행 기준금리는 내년 현 수준에서 동결될 것"이라고 전망했다.

그는 또 2026년 국채 발행 예정 규모가 232조원으로 부담이 크지만, 한국 국채의 세계국채지수(WGBI) 편입으로 4~11월 약 80조원 규모의 패시브 자금이 유입될 것으로 예상했다. 특히 GPIF(일본공적연금) 자금 약 16조원을 포함한 일본계 자금 유입이 두드러질 것으로 전망했다.

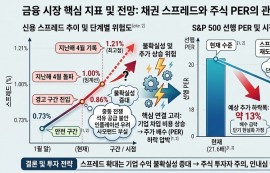

크레딧 시장 전망을 발표한 SK증권 윤원태 자산전략부서장은 2026년 크레딧 채권 발행은 올해보다 소폭 증가하지만, 투자 수요가 감소해 수급 여건이 악화될 것으로 내다봤다. 그는 "수요층 약화로 크레딧 스프레드 확대와 변동성 확대가 불가피하다"고 말했다.

특히 올해 시장을 떠받친 레포펀드 자금의 만기가 내년 집중되면서, 여전채(6개월~1년 중심) 매도 물량 부담이 커질 것으로 전망했다. 윤 부서장은 "레포펀드 자금 회수는 크레딧 시장 내 추가적인 수급 압력으로 작용할 것"이라고 경고했다.

아울러 "내년 크레딧 시장 양극화가 심화될 것"이라며 "하이일드펀드 분리과세 혜택이 올해 말 종료되면서 하이일드채권 수요가 이미 둔화되고 있다"고 설명했다. 이어 "하이일드펀드 분리과세 재도입과 중소·중견기업 자금조달을 위한 QIB 제도 활성화 등 정책적 대응이 필요하다"고 강조했다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.