;)

;)

이미지 확대보기

이미지 확대보기

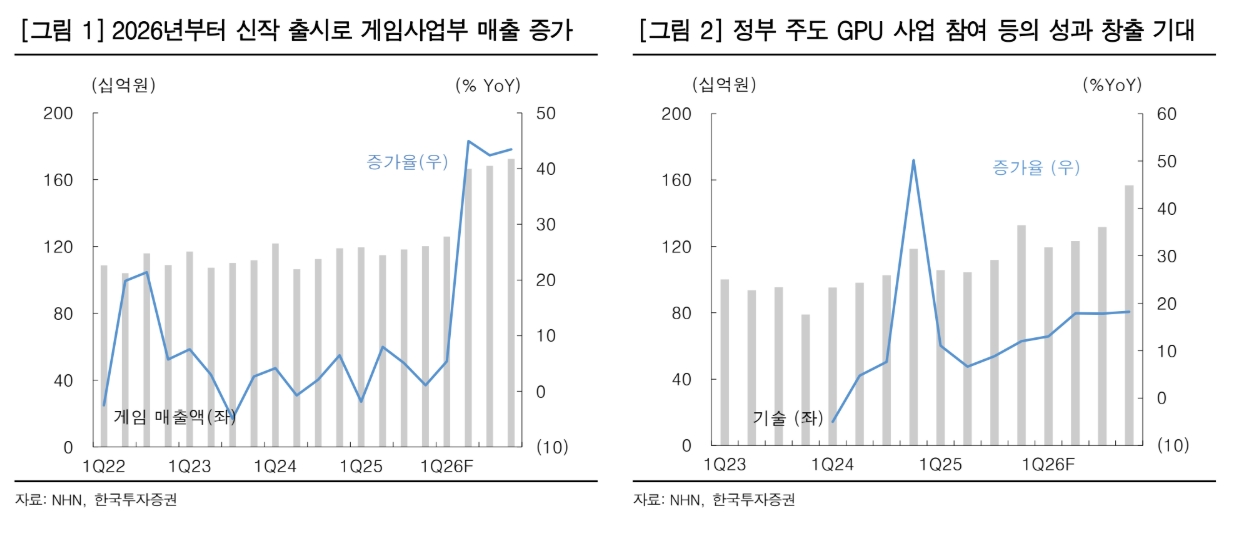

정호윤 한국투자증권 연구원은 "올해 상반기 부진했던 주가가 여름을 기점으로 반등에 성공했다"며 "정부 차원의 AI 투자 확대, 공공기관의 클라우드 전환 가속화 등 NHN 클라우드 사업부의 긍정적인 환경조성이 올해 주가상승과 밸류에이션 회복의 주된 이유"라고 판단했다.

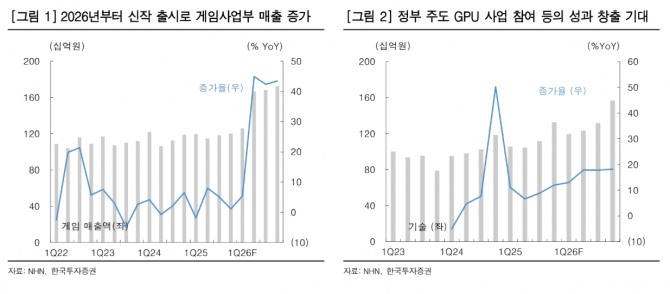

아울러 "내년부턴 오랫동안 성과가 없었던 게임사업부의 반등까지 기대해 볼 만하다"며 "'최애의아이 퍼즐스타'와 파이널판타지 지적재산(IP)을 활용한 '디시디아 듀엘럼 파이널판타지'가 내년 상반기 출시될 예정"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

특히 파이널판타지는 일본뿐 아니라 서구권과 아시아 전반에서 인기있는 IP인 만큼 의미 있는 수준의 흥행을 기대할 수 있는 작품이라는 얘기다.

정 연구원은 "비게임사업부에 대한 기대감으로 올해 주가가 상승했지만, 게임사업부의 신작 성과는 곧바로 실적개선으로 이어질 수 있는 만큼 신작이 흥행한다면 실적증가와 주가상승을 동시에 기대할 수 있는 2026년이 될 것"이라고 전망했다.

또 "내년 1분기부터 신작 출시가 시작됨에 따라 게임사업부 이익증가를 반영했다"면서 "내년은 게임사업부의 턴어라운드를 기반으로 정부정책의 구체화와 함께 클라우드사업부도 장기적으로 수혜를 받을 것으로 눈여겨봐야 할 섹터 중소형주"라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] LS마린솔루션, 서해안 에너지 고속도로 구축 24% '급등...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202512121615560987944093b5d4e2111737104.jpg)

![[특징주] 대한전선, 베트남 글로벌 생산기지 도약 선언에 7%대 상...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202512121621070709744093b5d4e2111737104.jpg)