;)

;)

이미지 확대보기

이미지 확대보기

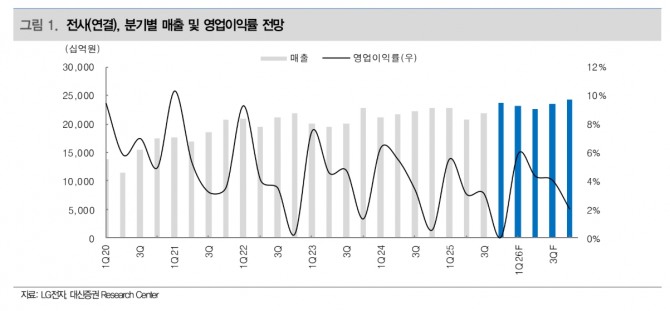

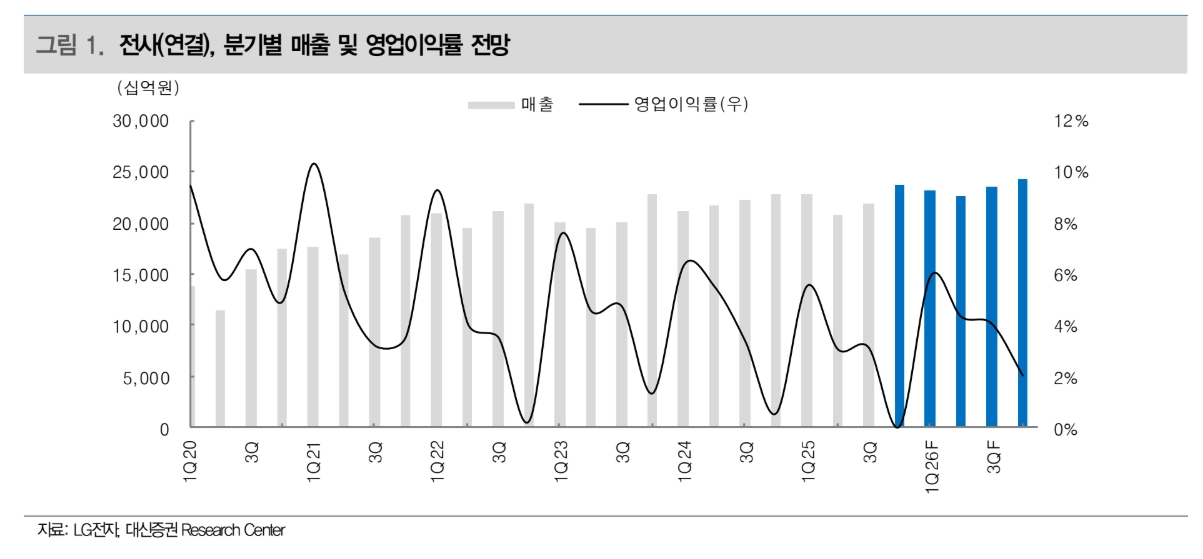

박강호 대신증권 연구원은 LG전자의 올해 4분기 연결기준 영업이익이 205억원으로 컨센서스(-200억원) 대비 양호할 것”이라며 “LG전자만의 별도 영업손실은 4018억원으로 적자전환을 예상한다”고 내다봤다.

아울러 “2026년 1분기 연결기준 영업이익은 1조 3600억원으로 전년 동기 대비 8.4% 증가하며 정상화 및 실적 개선을 이룰 것”이라며 “선제적인 효율성 노력으로 2026년 비용 감소 속에 HS(가전)은 프리미엄 중심의 신제품 출시, 미국의 관세 정책에 능동적인 대응으로 매출 3.5% 성장을 예상한다”고 부연했다.

이미지 확대보기

이미지 확대보기

내년 실적 확대 요인으로는 △배당 △HVAC △영업이익 △휴머노이드(로봇) 등을 꼽았다. 박 연구원은 “내년 영업이익은 연결기준 3조 8000억원으로 올해 대비 45.9% 증가할 것”이라며 “현 주가는 주가순자산비율(P/B) 0.7배로 역사적 하단에 있어 주가 하락보다 상승 확대에 초점을 맞춘 전략이 유효하다”고 분석했다. 특히 HS에서 수익성이 추가적으로 확대될 것으로 봤다.

박 연구원은 “휴머노이드 포함한 로봇 사업 추진에서 LG전자 및 그룹은 경쟁력을 보유했다”며 “LG전자는 자체적으로 로봇 사업을 진행(스마트 팩토리, 서빙 로봇, AI기술 등)하고 있고 핵심부품을 담당할 계열사 중 LG이노텍은 고정밀 카메라모듈 및 액츄에이터를, LG디스플레이는 OLED 디스플레이를 LG에너지솔루션은 배터리를 보유했다”고 설명했다.

이어 “지분 출자(로보스타, 로보티즈 등)를 통한 시너지 창출이 가능하다”며 “글로벌 기업과 휴머노이드 및 로봇 추진에서 전략적인 관계 형성이 가능하다고 판단한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.