;)

;)

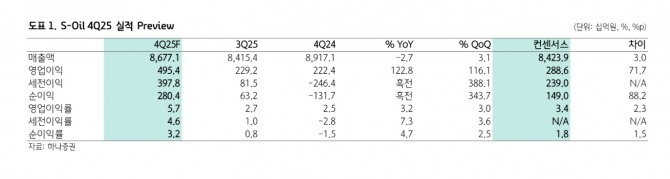

이미지 확대보기

이미지 확대보기

윤재성 하나증권 연구원은 “2026년 영업이익을 기존 1조8000억원에서 2조원으로 11% 상향한다”며 “정제마진 개선 및 OSP 하향(중동 산유국들이 장기계약 물량에 적용하는 공식판매가격을 낮춘 효과), 주요 품목인 PX(파라자일렌) 마진 개선을 반영해 빠르게 상향될 것”이라고 전망했다.

아울러 “정유화학부를 필두로 전 사업부 개선과 석유화학분 적자 축소로 4분기 영업이익을 기존 컨센서스(2886억원) 대비 상회한 4959억원을 기록할 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

내년 1분기는 전년 동기 대비 흑자전환 할 것으로 예측했다.

윤 연구원은 “내년 1분기 영업이익은 5399억원을 기록할 것으로 예상한다”며 “유가가 약세를 보인다고 하더라도 그 하락폭은 크지 않을 것이고 오히려 타이트한 수급에 따른 시장 마진 개선 및 OSP 하락으로 귀결될 것”이라고 예상했다.

또 "자회사 샤힌PJ 기업가치 반영, 배당 성향 상향 가능성도 긍정적인 요인이"라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.