;)

;)

이미지 확대보기

이미지 확대보기

아모레퍼시픽의 4분기 연결 매출액은 1조1278억원으로 전년 대비 3.3% 증가하겠지만 영업이익은 629억원으로 전년 대비 19.8% 감소할 것으로 내다봤다.

손민영 KB증권 연구원은 “국내 희망퇴직 관련 일회성 비용 약 300억원이 반영되면서 영업이익이 컨센서스를 32.1% 하회할 것”이라며 "국내 사업의 경우 매출액은 전년 대비 4.6% 성장할 것으로 예상된다"고 짚었다. 아울러 "멀티브랜드숍(MBS) 채널은 20%대 성장세를 이어가지만 면세 등 전통 채널과 크로스보더 매출은 한 자릿수 성장에 그칠 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

해외 매출액은 전년 대비 5.8% 증가할 전망이다.

손 연구원은 "서구권 매출은 15.2% 성장하며 실적을 견인할 것으로 예상됐는데, 라네즈(Laneige)와 코스알엑스(COSRX)의 미국 블랙프라이데이 순위 상승 효과가 긍정적으로 작용할 것"ㅓㅇ 반면 중화권 매출은 전년 동기 높은 기저와 온라인 부진 영향으로 7.9% 감소할 것으로 봤다.

특히 코스알엑스의 경우 매출은 전년 대비 7.0% 감소에 그쳐, 그동안 이어졌던 30%대 역성장 폭이 크게 축소될 것으로 전망했다. 손 연구원은 “미주와 유럽·중동·아프리카(EMEA) 지역에서 유통 정상화 작업이 마무리되며 성장 기반이 구축됐다”며 “RX 라인 매출 비중이 20% 중반까지 상승하며 긍정적인 반응을 얻고 있어 연내 턴어라운드가 본격화될 것”이라고 평가했다.

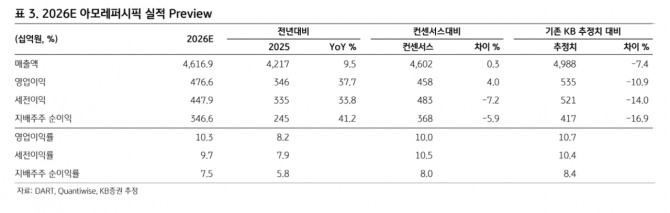

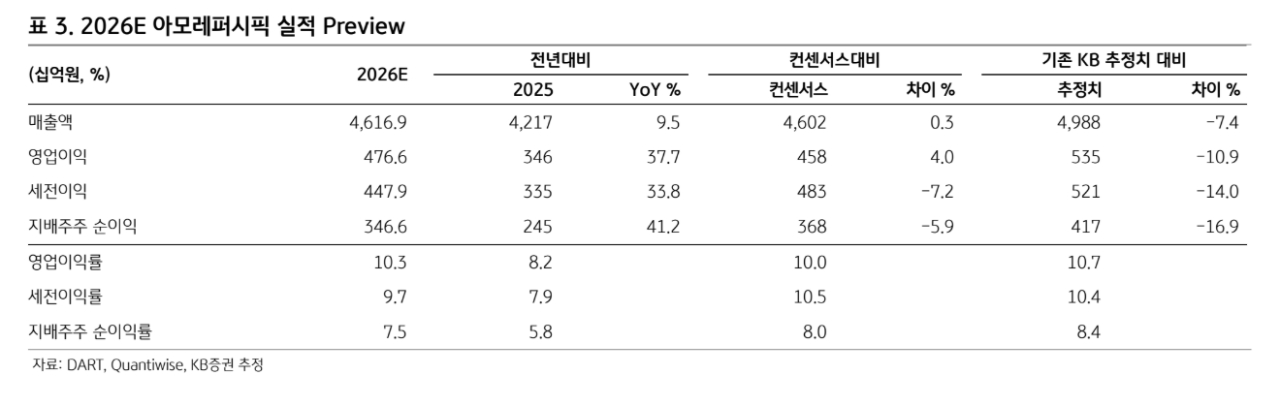

또 "2026년 실적에 대해서는 연결 매출액 4조6169억원으로 전년 대비 9.5% 증가하고, 영업이익은 4766억원으로 37.7% 늘어 영업이익률(OPM)이 10.3%까지 개선될 것"이라며 “국내와 중국 등 저성장 지역에서는 구조 개선을 진행하는 한편 미주와 EMEA 지역을 중심으로 라네즈 성장과 코스알엑스 턴어라운드가 해외 매출 확대를 이익 성장으로 연결시킬 것”이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] 지난해 매출 1위 올리브영 명동타운점 가보니…외국인 쇼...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026030516263001154056c1628031452117240.jpg)