;)

;)

이미지 확대보기

이미지 확대보기

■ 코스피 24조 vs 코스닥 10조...'2.2배 격차'의 현실

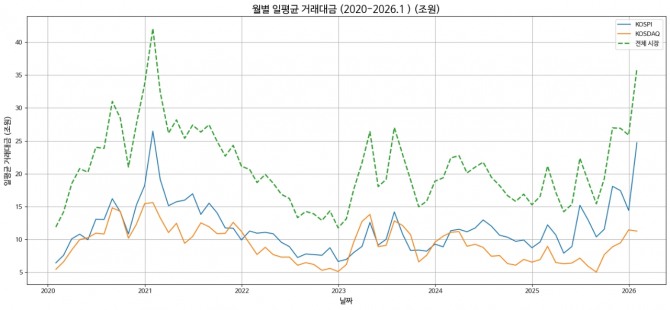

2026년 1월 코스피 일평균 거래대금은 24조 5000억 원으로 전월(14조 4000억 원) 대비 무려 10조 원 가까이 급증했다. 반면 같은 기간 코스닥은 11조 5000억 원에서 10조 9000억 원으로 오히려 감소했다. 코스피가 코스닥의 2.2배를 압도하는 '형님 독주' 체제인 것이다.

더 심각한 것은 비중이다. 코스닥의 거래대금 비중은 전체의 30% 수준으로 쪼그라들었다. 2023년 2차전지 광풍 당시 코스닥이 코스피를 앞질렀던 것과는 천지차이다. 5년 만에 은행에서 증권으로 몰려온 거대한 자금이 코스피로만 쏟아지면서, 코스닥은 시장의 '소외된 섬'이 되어버렸다.

5대 시중은행(KB국민·신한·우리·하나·NH농협)의 요구불예금은 연초 20일간 무려 30조 원이 급감했다. MMDA(수시입출금식예금)를 포함한 저금리 예금에서 탈출한 자금이 주식시장으로 몰려든 것이다. 하지만 이 자금이 시장 전반에 고르게 배분되지 않았다. 증권사 고객 예탁금은 같은 기간 3조 원 이상 증가했지만, 그 자금의 대부분이 코스피의 대형주로 집중되었다.

은행에서 증권으로의 '대이동'은 곧 코스피로의 '단일 이동'이 되었다. 대형 증권사들이 앞다퉈 출시한 종합금융투자계좌(IMA) 상품들도 결국 코스피 우량주 중심으로 자금을 모으고 있다. 은행 금리 인하와 부동산 시장 관망세 속에 시중 자금이 주식시장으로 쇄도했지만, 그 돈은 특정 섹터의 대형주만을 택했던 것이다.

■ '반도체·조선·방산·원자력·자동차'만 웃다

시장을 독식하는 것은 다섯 개 섹터의 대형주들이다. AI 반도체 수요 폭발로 삼성전자와 SK하이닉스가 사상 최고가를 경신하며 지수를 견인하고 있다. 글로벌 AI 경쟁에서 한국의 메모리 반도체 수요는 단기간 증발할 가능성이 낮다. 외국인 투자자들이 이들 종목에 자금을 집중하고 있다.

지정학적 리스크의 장기화로 K-방산이 수출 잭팟을 터뜨리고 있다. 우크라이나 사태, 중동 긴장 고조 등 글로벌 안보 불안이 한국 방위사업청 체결업체들의 실적을 견고하게 만들고 있다. 투자자들은 '확실한 실적'을 선호하며 방산주에 자금을 몰아주고 원자력 글로벌 탄소중립 흐름과 에너지 수급 불안으로 원전 르네상스가 도래하고 있다. 한국의 원전 기술과 중장기 수출 전망이 부각되면서 관련 대형주들이 투자 대상이 되고 있다.

자동차(로봇) 전동화 전환에 성공한 현대·기아자동차가 새로운 성장 동력을 확보했다. 스마트팩토리 확산 수혜를 입은 로봇 관련 대형주들도 함께 신고가를 경신 중이다.

이들 다섯 섹터는 모두 한 가지 공통점이 있다. 바로 '글로벌 경쟁력'과 '확실한 실적'이다. 외국인과 기관 투자자들은 이들 섹터의 대형주만을 선별해 자금을 집중하고 있다.

전통적으로 코스피가 오를 때 그 온기가 코스닥으로 퍼지는 '낙수 효과'가 나타나기 마련이다. 하지만 이번은 다르다. 공식이 깨졌다.

한 대형 운용사 펀드매니저는 "외국인과 기관 투자자들이 실적이 담보되지 않은 중소형주는 철저히 배제하고 있다"며 "글로벌 경쟁력을 갖춘 코스피 상위 5개 섹터만 자금을 담고 있다. 개인 투자자들마저 코스닥을 떠나 이들 대형주로 갈아타면서 쏠림이 가속화되는 중"이라고 분석했다.

코스닥 거래대금 비중이 전체의 30% 수준으로 쪼그라든 것은 단순한 수치 변화가 아니다. 이는 시장의 투자 심리가 '모험 자본'에서 '안전 지향'으로 완전히 전환되었음을 의미한다. 2023년 2차전지 광풍 당시 AI, 제약, 바이오, 게임 등 성장주 중심의 코스닥이 시장을 리드했던 시대는 이제 과거의 일이다.

코스닥 내에서도 AI 반도체 소부장(소재·부품·장비) 등 코스피 주도주와 밸류체인이 엮인 극소수 종목만 간택을 받을 뿐이다. 제약·바이오, 게임, 중소형 IT 등 전통적 코스닥 강자들은 거래 가뭄에 시달리고 있다. 5년 만에 몰려온 자금의 홍수 속에서 코스닥은 철저히 고립되어 있다.

전문가들은 현재의 극심한 쏠림이 당분간 지속될 것으로 보면서도, 과도한 집중에 따른 피로감을 경계해야 한다고 조언한다.

이경민 대신증권 연구원은 "역대급 유동성이 들어왔음에도 코스닥이 철저히 소외되는 건, 시장이 '안전 지향'으로 완전히 선회했음을 시사한다"며 "다만 1월 코스피 거래대금 급증(24.5조)은 단기 과열권 진입 신호일 수 있다. 2월 이후 실적 시즌이 마무리되고 반도체·조선·방산 등 대형주의 밸류에이션이 높아지면, 수급이 일부 코스닥 우량주로 분산되는 '순환매' 가능성도 있다"고 전망했다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.