;)

;)

;)

이미지 확대보기

이미지 확대보기

최고운 한국투자증권 연구원은 "현대차그룹의 지배구조와 보스턴다이나믹스 지분율을 고려하면 주가 상승 여력이 충분하다"고 평가했다.

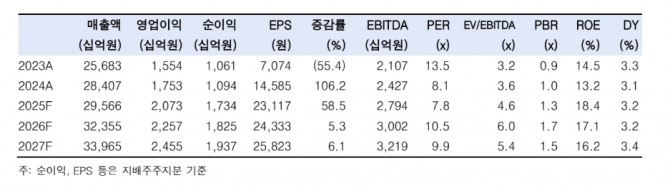

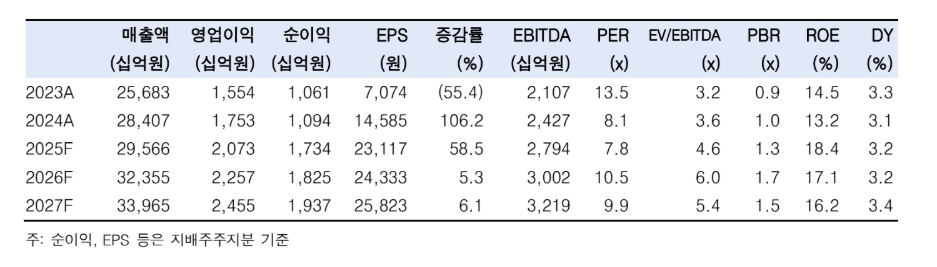

지난해 4분기 실적은 7조4720억원, 영업이익 5082억원으로 전년 동기 대비 각각 2.5%, 10.5% 증가했다. 영업이익의 경우 시장전망치(컨센서스)를 4%가량 하회했지만, 배당과 직결되는 순이익은 11% 상회했다. 영업외손익 개선과 해운 톤세절감 효과 덕분으로 보인다.

이미지 확대보기

이미지 확대보기

전반적으로 해외 완성차공장의 생산 조정으로 물류와 CKD 실적은 부진했지만 PCC를 포함한 해운 부문이 사상 최대 영업이익을 경신하면서 전체 실적을 만회했다.

최 연구원은 "현대글로비스는 올해 실적 목표치로 보수적인 환율 가정에서도 증익을 약속했다"면서 "올해도 PCC 부문이 성장을 견인할 것으로 보인다"고 짚었다.

현대글로비스는 전체 선복량 기준 세계 3~4위지만, 가장 가파르게 성장하는 중국 시장에서는 점유율 1위다. 상위 10개 선사 중 유일하게 2자물류 업체면서 내륙 운송까지 담당한다.

최 연구원은 "초대형 PCC 도입에 따른 원가 개선 및 운영 효율화까지 더해지면 올해 영업이익이 전년 대비 9% 이상 성장하면서 1조원 이상의 잉여현금흐름(FCF)을 창출할 것으로 보인다"며 "향후 로봇 모멘텀이 꺾이더라도, PCC 성장과 배당 상향 등 보여줄 게 많다"고 평가했다.

또 "시가총액 대비 보스턴다이나믹스 지분율이 두 배가량 높고, 계열사 중 유일하게 직접 보유하고 있기 때문에 현대차가 재평가받을수록 현대글로비스의 주가 상승 동력은 커질 것"이라고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.