;)

;)

이미지 확대보기

이미지 확대보기

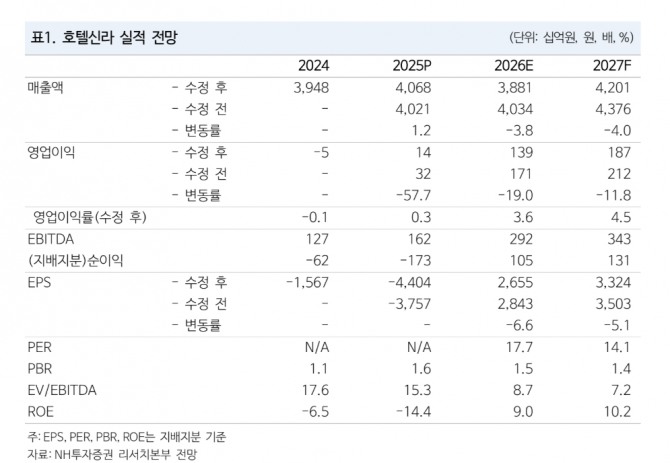

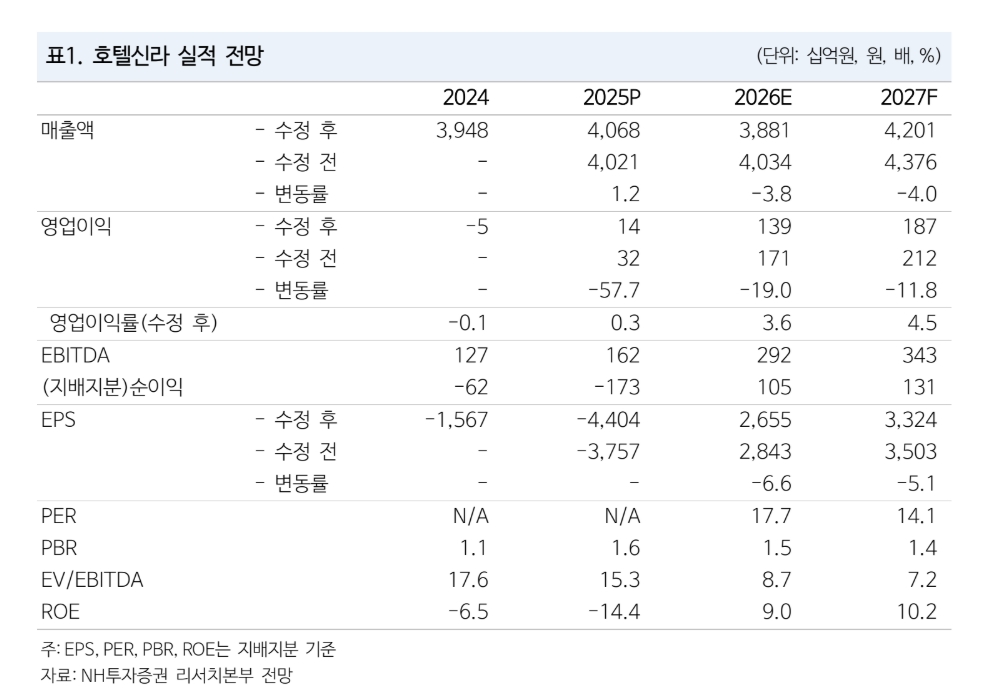

주영훈 NH투자증권 연구원은 “2026년 실적 추정치 변경에 따라 목표주가를 하향 조정했다”며 “수익성 부담이 컸던 공항 면세점 축소 이후 시내 면세점과 호텔 사업에 주력할 예정”이라고 판단했다.

아울러 “호텔신라는 마카오 국제공항점 운영을 종료했고, 인천공항 DF1권역 역시 3월 17일 영업 종료를 앞두고 있다”며 “영업 환경이 어려운 상황에서 부진 사업장 정리는 긍정적으로 평가되며, 2026년 영업이익은 해당 효과로 큰 폭의 반등이 기대된다”고 부연했다.

다만 공항점 축소에 따른 외형 감소는 불가피한 만큼 기업가치 회복을 위해서는 시내 면세점 경쟁력 강화와 호텔 사업 실적 개선 전략이 병행돼야 한다는 입장이다.

이미지 확대보기

이미지 확대보기

지난 4분기 실적에 대해 주 연구원은 “연결 기준 매출액은 1조454억원으로 전년 대비 10.3% 증가했지만, 영업손실은 41억원으로 컨센서스를 하회했다”며 “면세점 부문 매출은 8549억원으로 증가했으나 공항점 수익성 악화가 지속됐다”고 평가했다.

특히 “인천공항점은 임차료 감면 혜택 종료로 1분기까지 손익 부진이 이어질 전망이며, DF1권역 영업 중단 이후인 2분기부터 턴어라운드가 가능할 것”이라고 짚었다.

호텔&레저 부문은 매출액 1905억원, 영업이익 165억원을 기록했다. 서울호텔과 신라스테이를 중심으로 실적 개선 추세가 지속되고 있다. 주 연구원은 "원화 약세에 따른 방한 외국인 증가가 예상되는 만큼 2026년에도 호텔 부문은 안정적인 성장을 이어갈 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.