;)

;)

;)

이미지 확대보기

이미지 확대보기

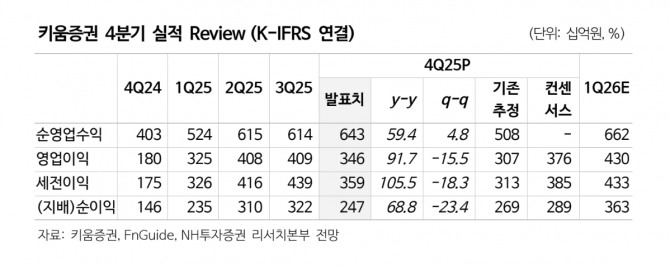

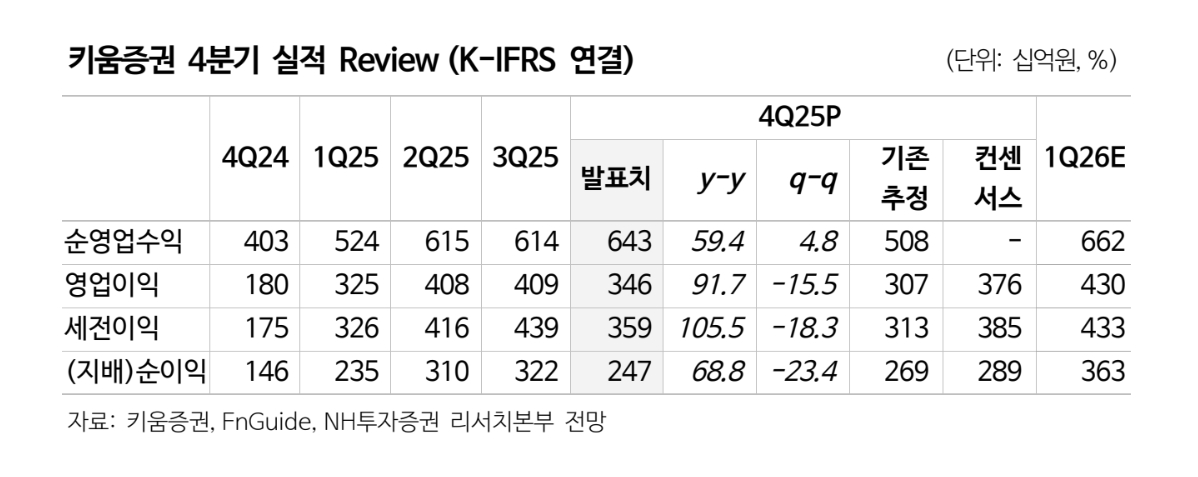

윤유동 NH투자증권 연구원은 “올해 1월 60조원대 거래대금만 보더라도 역대 최고 실적 전망”이라며 "키움증권의 지난해 4분기 실적은 성과급 확대와 해외부동산 충당금 적립 등으로 기대치를 밑돌았지만, 올해는 일회성 비용이 정상화되며 실적 모멘텀이 재차 강화될 가능성이 크다"고 진단했다.

목표 주가는 목표 PBR 2.1배(3개년 평균 ROE 17.6%, CoE 10.5%, 할증률 20%)를 반영해 목표가를 기존 42만원에서 62만원으로 올렸다.

윤 연구원은 "현재 시장을 “끝없는 유동성 확대” 국면"이라며 "일평균 거래대금이 국내 70조원대, 해외 9조원대 수준이고, 원화예탁금 111조원·신용잔고 30조원까지 불어나 ‘유례없는 호황’이 확인된다"고 내다봤다.

이미지 확대보기

이미지 확대보기

리테일 부문도 실적 개선을 뒷받침할 것으로 봤다. 4분기 수수료 손익은 2211억원으로 늘었고, 키움증권은 ETF LP(유동성공급) 시장을 집중 공략해 현재 점유율(M/S) 25%로 1위를 유지하고 있다는 점을 짚었다.

윤 연구원은 "신사업으로 꼽힌 발행어음도 성장 속도가 빠르다"며 "키움증권은 작년 말부터 발행어음(연 2.45%~3.25%)을 판매해 약 7800억원을 조달했으며, 올해 최소 2조원 이상 발행을 계획하고 있다"고 설명했다.

또 "주주환원 확대 기대도 목표가 상향 논리의 한 축"이라며 "지난해 보통주 DPS 1만 1500원을 발표해 배당소득 분리과세 요건을 충족했고, 오는 3월 발표 예정인 2개년(2026~2027년) 주주환원책에서는 환원율 상향과 함께 자사주보다 배당 비중 확대 가능성이 있다"고 거론했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.