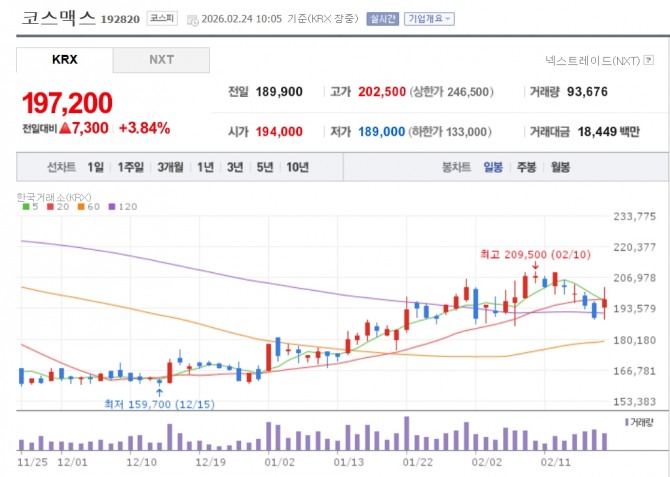

증권가에서는 지난해 실적이 기대치에 다소 못 미쳐 아쉽다고 평가하면서도 성장 기조가 이어질 것으로 보고 있다. 이날 NH투자증권, 다올투자증권, DB증권, 현대차증권 등은 코스맥스의 목표주가를 22만~25만원으로 상향 조정했다.

허제나 DB증권 연구원은 “여전히 K뷰티 수출을 선도하는 리딩 브랜드 중심으로 매출이 성장 중인 점이 긍정적”이라며 “중국·미국법인 또한 성장 궤도로 진입한 점을 높게 평가한다”고 판단했다. 다만 “기존 대비 2026년 전사 실적 추정치 상향 폭이 제한적인 점은 감안할 필요가 있다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

;)

;)

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기