;)

;)

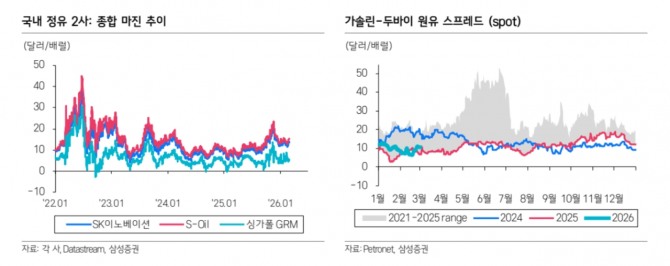

이미지 확대보기

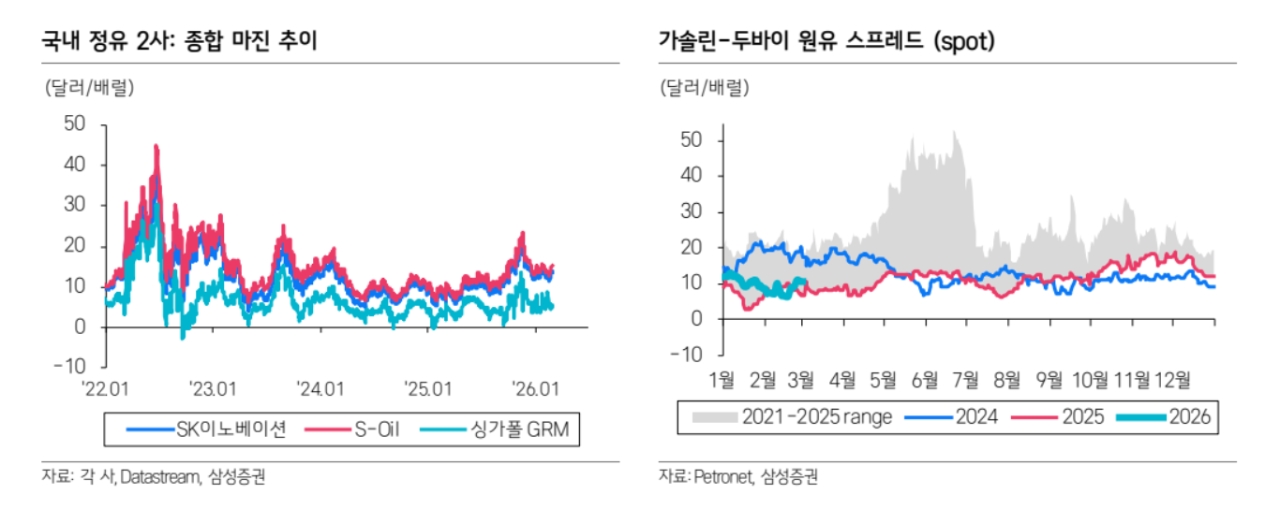

이미지 확대보기

조현렬 삼성증권 연구원은 “2월28일 미국·이스라엘의 이란 공습 이후 이란의 반격이 중동 전역으로 확산되고 있다”며 “단기적으로 원유보다 정유 제품 수급이 더 빠르게 타이트해질 가능성이 높다”고 내다봤다.ㅣ

특히 사우디 아람코(Saudi Aramco)의 라스 타누라(Ras Tanura) 정제 설비(55만bpd)가 드론 공격으로 가동 중단됐고, 카타르 에너지(Qatar Energy)의 액화천연가스(LNG) 생산 설비도 타격을 받았다. 이는 각각 사우디 전체 정제 능력의 17%, 글로벌 LNG 수출의 19%에 해당하는 규모다. OPEC+가 4월부터 하루 20만6000배럴 증산을 결정했지만 지정학적 불확실성을 상쇄하기에는 부족하다는 평가다.

이미지 확대보기

이미지 확대보기

조 연구원은 “호르무즈 해협 봉쇄 위협을 제외하더라도 정유 수급을 타이트하게 만드는 이벤트가 잇따르고 있다”며 “등경유 중심의 정제 설비를 전쟁 위험이 낮은 아시아에서 운영하는 점은 지정학적 관점에서 기회 요인”이라고 분석했다.

삼성증권은 2026년 1분기 영업이익을 5958억원으로 추정했다. 이는 전분기 대비 40% 증가한 수준이며, 시장 컨센서스(3868억원)를 54% 상회하는 수치다.

조 연구원은 “단기 유가 및 정제 마진 상승을 반영해 2026년 자기자본이익률(ROE)을 기존 9%에서 11.7%로 상향했다”며 “이에 따라 목표 주가순자산비율(P/B)을 1.39배에서 1.64배로 높였다”고 설명했다. 이어 “지정학 리스크가 오히려 정유업체에 기회로 작용할 수 있다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.