;)

;)

;)

이미지 확대보기

이미지 확대보기

최정욱 하나증권 연구원은 “올리브영 IPO 리스크가 완전히 소멸됐다고 판단해 지분가치에 대한 할인 폭을 제거했기 때문”이라며 목표주가 상향 이유를 밝혔다.

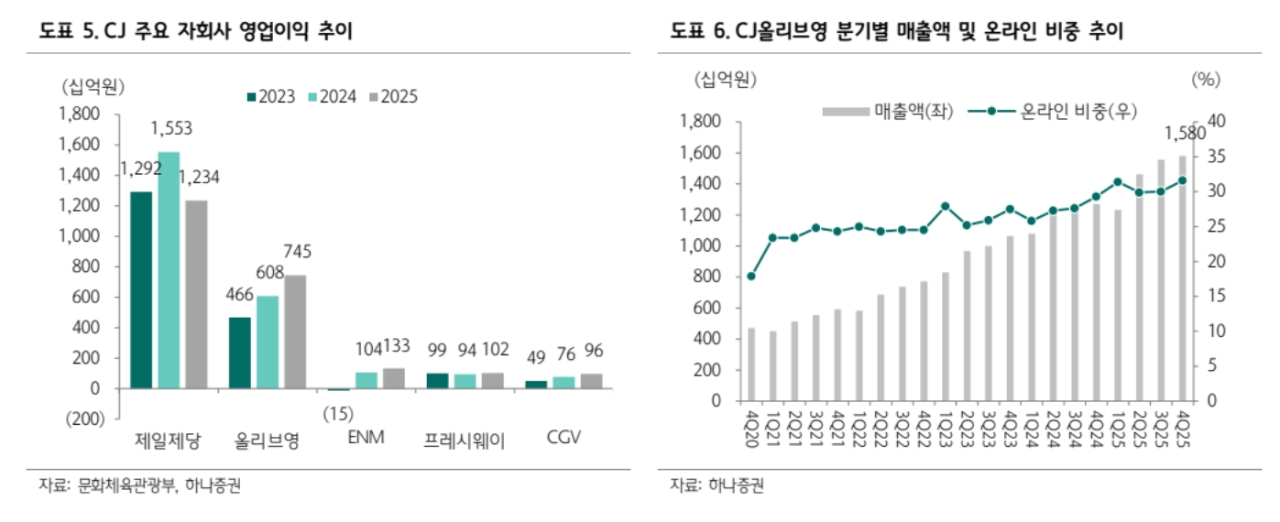

CJ의 지난해 4분기 연결 매출은 11조4000억원, 영업이익은 7123억원으로 각각 전년 대비 1.6%, 13.6% 증가했다. 제일제당 실적이 부진했지만, 물류·미디어·극장 등 주요 자회사들의 실적 개선이 이를 상쇄했다.

최 연구원은 “제일제당 영업이익이 큰폭 감소한 반면 대한통운과 ENM, CGV 등 그 외 상장사들의 영업이익은 상당폭 개선됐다”며 "비상장 자회사인 올리브영과 푸드빌의 성장세도 주목된다"고 짚었다.

이미지 확대보기

이미지 확대보기

올리브영은 4분기 매출이 전년 대비 31.6% 증가했고, 푸드빌 역시 해외 점포 확대로 두 자릿수 성장세를 기록했다. 최 연구원은 “올해 올리브영과 푸드빌 등 비상장자회사들의 성장세는 시장기대치를 상회할 것으로 판단한다”며 "특히 올리브영은 온라인 중심의 성장과 글로벌 확장이 이어질 전망으로 중국인 인바운드 수요 회복과 미국 점포 출점, 글로벌몰 확대 등이 실적 개선 요인으로 꼽힌다"고 짚었다.

푸드빌 역시 해외 사업 확장을 통해 수익성이 개선되고 있다. 글로벌 베이커리 사업 성장에 힘입어 연간 영업이익 확대가 가능할 것으로 분석했다.

최 연구원은 "중장기적으로는 지배구조 개편 가능성도 긍정적 요인"이라며 "자사주 소각과 맞물려 합병 방식의 구조 개편이 추진될 경우 기업가치 제고로 이어질 수 있다"고 전망했다. 또 “내년 상반기 중에는 자사주 소각과 맞물려 지배구조 개편 작업이 이뤄질 가능성이 높다고 판단한다”며 “중장기 주가 방향성은 긍정적일 전망”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.