;)

;)

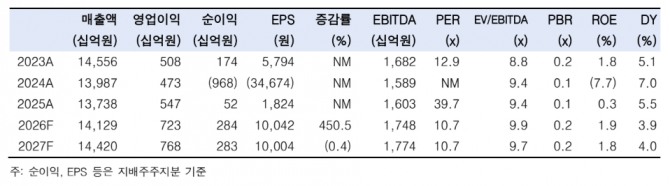

이미지 확대보기

이미지 확대보기

김명주 연구원은 "롯데쇼핑의 1분기 연결 기준 매출액은 전년 동기 대비 4.1% 늘어난 3조5988억원, 영업이익은 42% 증가한 2105억원이 될 것"이라며 "영업이익은 시장 기대치를 10.1% 웃도는 규모다"고 분석했다.

아울러 "연초 이어진 내수 소비의 반등과 외국인 매출 증가로 국내 백화점 실적이 매우 양호하기 때문"이라며 "원화 약세가 지속됨에 따라 한국 백화점의 가격 경쟁력이 높아지면서 롯데백화점 내 외국인 매출 비중 또한 꾸준히 늘어나고 있다"고 덧붙였다.

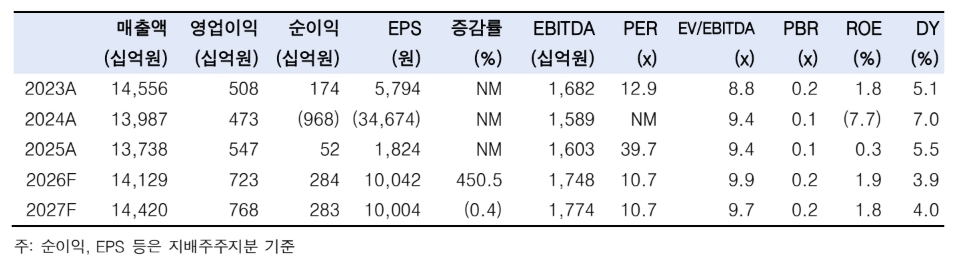

이미지 확대보기

이미지 확대보기

작년 12월부터 홈플러스의 점포 폐점이 이어지고 있다. 이 덕분에 국내 마트 또한 온라인 사업 관련 비용이 반영됨에도 86억원의 영업이익을 기록할 것으로 예상했다.

김 연구원은 "미국과 이란 전쟁으로 매크로 불확실성이 높아진 점은 소비자 심리에 부정적"이라면서도 "정부의 추가적인 추경이 어느 정도는 상쇄해 줄 것"이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.