;)

;)

이미지 확대보기

이미지 확대보기

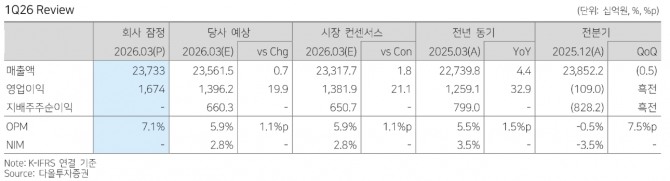

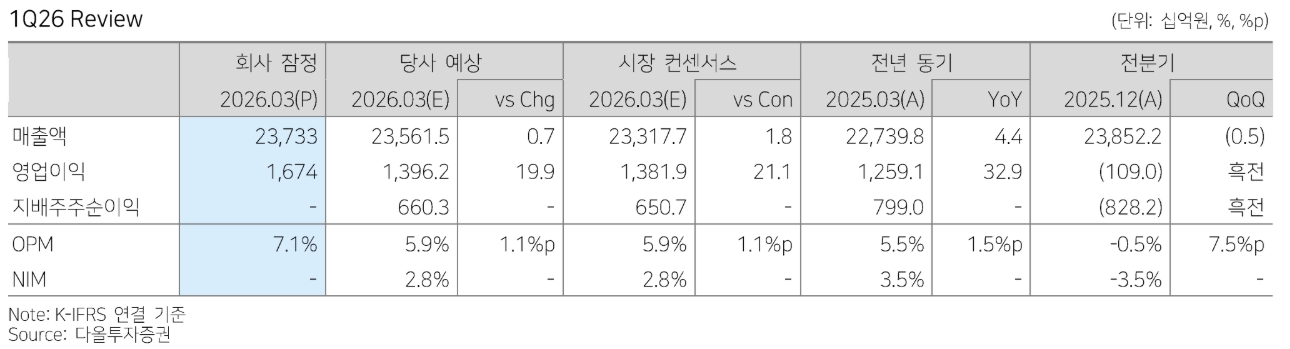

영업이익률은 7.1%로 전년 동기 대비 1.5%포인트 개선됐다. 투자의견은 매수(BUY)를 유지했다.

김연미 다올투자증권 연구원은 “본업 이익 회복과 신사업인 로봇 사업 구체화 기대감이 맞물리며 적정 주가순자산비율(P/B) 1.0배로의 리레이팅 환경이 갖춰지는 중”이라며 “미디어·엔터테인먼트 서비스(MS) 사업부의 비용 구조 재편이 본 분기 실적에 기여하기 시작했다”고 분석했다.

아울러 “MS 수익성은 단순 적자폭 축소가 아닌 연간 손익분기점(BEP) 달성까지 기대 가능한 시점”이라고 평가했다.

이미지 확대보기

이미지 확대보기

연간 기준으로는 2026년 매출액 93조8920억원, 영업이익 3조9840억원(전년 대비 +61%)을 전망했다. 기존 추정치 대비 영업이익은 10.9% 상향됐다. 다만 홈어플라이언스서비스(HS) 사업부에 대해서는 수익성 개선에 일부 제한 요인이 있다고 짚었다.

김 연구원은 “경쟁 심화에 따른 프로모션 비용 증가와 원자재 가격 상승이 수익성에 부담을 주고 있다”며 “가격 전략 및 비용 통제를 통해 수익성은 하이싱글 수준을 유지할 것”이라고 전망했다.

다음 주가 트리거로는 로봇 사업을 주목했다. 김 연구원은 “로봇 사업은 세트(홈·상업용)와 부품(액추에이터) 투트랙으로 전개되며, 단기적으로는 부품 브랜드 악시움(AXIUM)을 통해 밸류체인 내 핵심 영역을 선점하는 전략”이라며 “가전 사업을 통해 축적한 모터·제어 기술 및 양산 역량이 경쟁력”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.