;)

;)

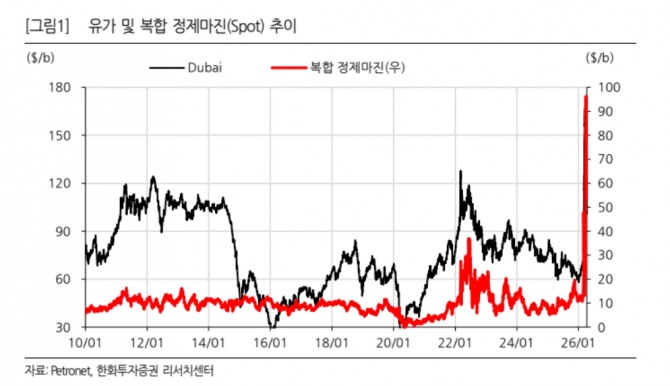

이미지 확대보기

이미지 확대보기

이용욱 한화투자증권 연구원은 “전쟁 이전부터도 2026~2028년 글로벌 정유 시장은 수요가 공급을 상회하는 타이트한 수급 사이클 진입이 예고돼 있었다”며 “전쟁 종결 후에도 재건 수요에 따른 디젤 강세와 설비 정상화 시차를 고려하면 고마진 기조는 지속될 전망"이라고 내다봤다.

아울러 “1분기 실적은 유가 상승과 견조한 정제마진으로 컨센서스를 크게 상회할 것”이라며 “전쟁 이후에도 견조한 업황이 예상되나 단기 원유 수급이 가장 큰 걸림돌”이라고 짚었다.

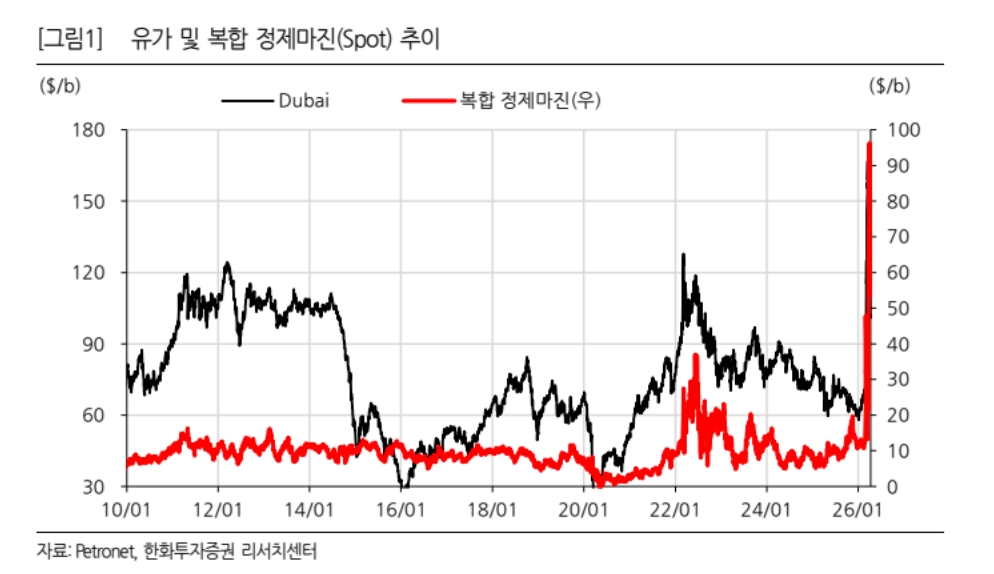

이미지 확대보기

이미지 확대보기

1분기 매출액은 9조4150억원, 영업이익은 1조970억원으로 추정했다. 정유 부문 영업이익은 1조조620억원(전 분기 대비 +7370억원)으로, 유가 상승에 따른 재고평가이익 5985억원과 정제마진 개선이 주효했다. 1분기 기준 복합 정제마진(스팟)은 배럴당 19달러로 전 분기 대비 4.6달러 상승했다. 화학 부문은 1~2월 파라자일렌/벤젠(PX/BZ) 스프레드가 견조했고, 3월 공장 셧다운 이후 흑자 전환을 예상했다.

또한 "사우디는 기존 호르무즈 해협을 통한 수출 물량 약 550만 배럴/일(b/d) 중 약 300만b/d를 홍해로 우회시키고 있어 운송 기간 연장과 후티 반군 관련 리스크가 여전한 변수"라면서 "유가 급등에 따른 정부 가격 억제 정책으로 휘발유 판매 관련 기회손실이 발생하고 있다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.