;)

;)

;)

SK증권 300만 원에 이어 줄줄이 상향

이미지 확대보기

이미지 확대보기

11일 금융투자업계에 따르면, 미래에셋증권은 이날 메모리 가격 레벨 상승과 높은 ROE(약 66~70%) 추정치를 근거로 목표주가를 기존 200만 원에서 270만 원으로 상향했다. 미래에셋증권 김영건 연구원은 이날 AI 데이터센터와 관련된 서버용 CPU(중앙처리장치) 수요가 예상보다 강력하게 지속되고 있고 D램 가격 급등과 HBM3E 독주 체제를 바탕으로 역대급 어닝 서프라이즈가 예상된다며 강력 매수 의견을 유지했다. 그는 SK하아닉스의 2분기 영업이익을 약 70조 원, 매출액을 약 87조 3000억 원으로 예상했다. 영업이익률은 70%를 예상했다.

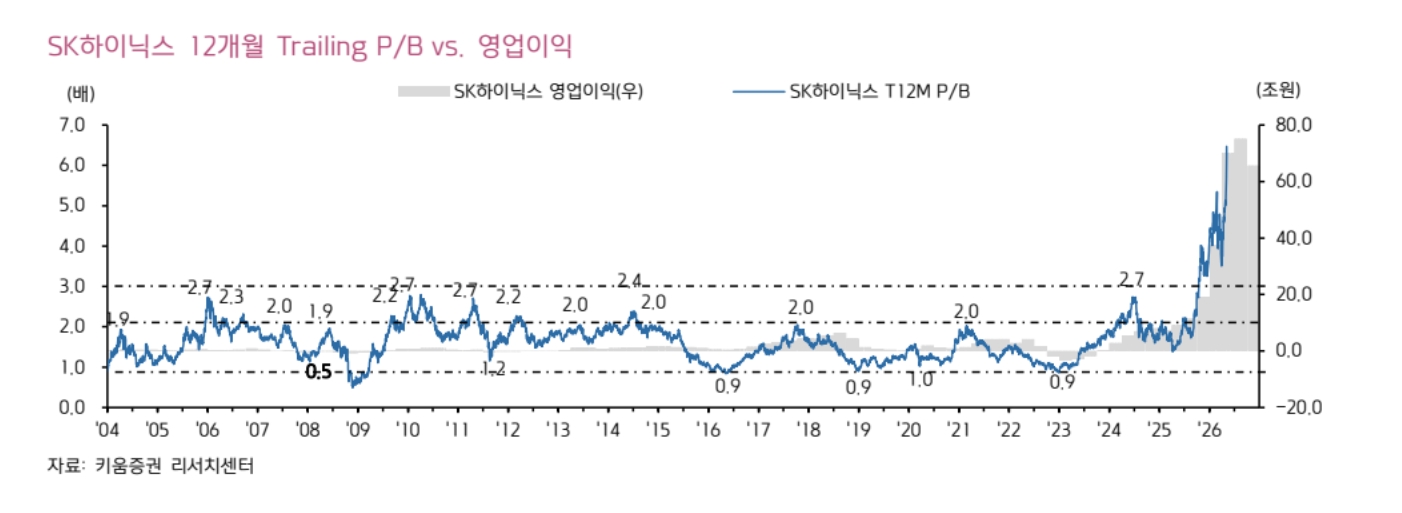

키움증권도 이날 SK하이닉스의 2분기 영업이익이 70조 원으로 시장 컨센서스(60조6000억 원)를 크게 웃돌 것이라며 목표주가를 기존 130만 원에서 190만 원으로 상향했고 LS증권은 200만원을 내놓았다. 키움증권은 주가 급등에 따른 괴리율 축소를 반영해 투자의견은 ‘매수(BUY)’에서 ‘아웃퍼폼(Outperform)’으로 하향 조정했다.

박유악 키움증권 연구원은 “범용 메모리 가격 급등에 힘입어 2분기 영업이익이 시장 기대치를 웃돌 것으로 전망한다”면서 “범용 D램과 낸드 가격 상승률이 각각 전분기 대비 53%, 75%를 기록하며 시장 기대치를 넘어설 것”이라고 분석했다.

이미지 확대보기

이미지 확대보기

사업 부문별로는 D램 영업이익이 52조8000억 원, 낸드 영업이익이 17조2000억 원으로 각각 전분기 대비 69%, 171% 증가할 것으로 추정했다.

박 연구원은 "SK하이닉스가 일부 HBM 라인을 LPDDR5로 전환하고 범용 메모리 판매 비중을 확대하면서 실적 개선 폭을 키울 것"이라며 "3분기에도 호실적 흐름은 이어질 것"이라고 내다봤다. 그는 "3분기 영업이익을 75조2000억 원으로 예상한다"면서 "다만 PC·스마트폰 수요 둔화로 고객사 메모리 재고 부족 현상이 완화되기 시작하면서 메모리 가격 상승률은 한 자릿수 수준으로 둔화될 것"이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.