;)

;)

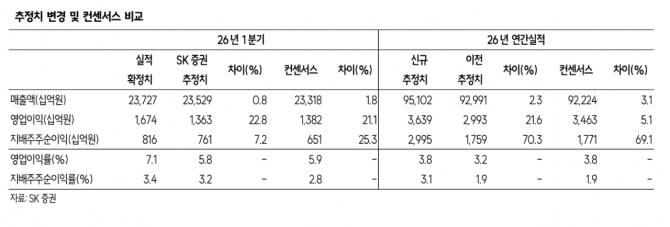

이미지 확대보기

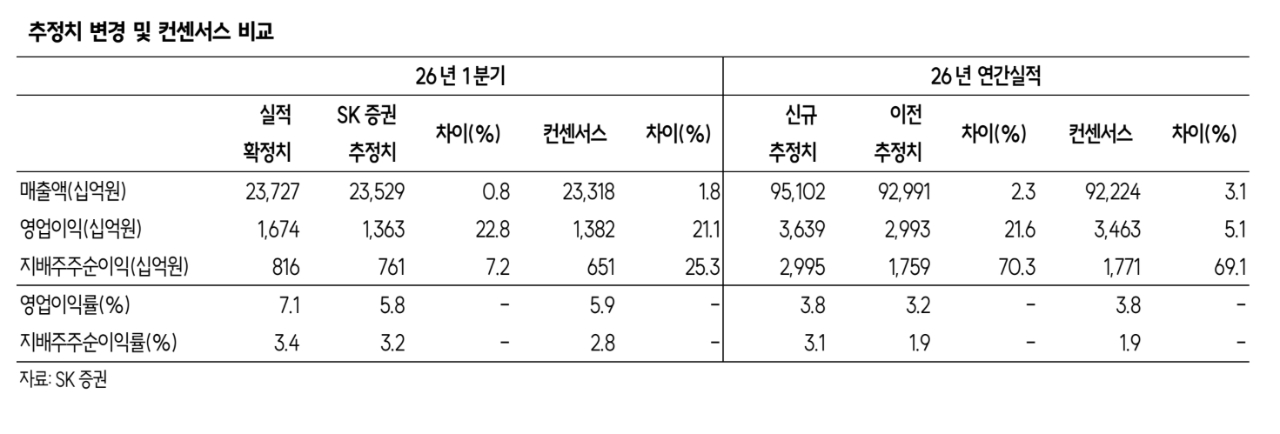

이미지 확대보기

박형우 SK증권 연구원은 “마케팅 비용 절감과 전장(VS) 사업 수익성 개선, 글로벌 유통망 재고 축적 영향으로 추정된다”며 “VS 사업은 인포테인먼트 중심으로 한 자릿수 중반 수익성을 5개 분기 연속 유지하고 있으며, 냉난방공조기(ES) 사업도 손익이 정상화됐다”고 판단했다.

또한 “TV·음향·PC(MS) 사업은 신제품 출시를 앞두고 마케팅 비용을 비축한 영향으로 흑자 전환했다”고 설명했다.

2분기 실적도 견조할 것으로 전망했다. 박 연구원은 “2분기 영업이익은 전년 동기 대비 50% 증가한 9566억원으로 컨센서스에 부합할 전망”이라며 “북미 관세 환급금이 반영될 경우 추가적인 실적 상향 가능성도 존재한다”고 짚었다.

이미지 확대보기

이미지 확대보기

밸류에이션 매력도 강조했다. 박 연구원은 “현재 주가는 수요와 비용 우려가 상당 부분 반영된 수준으로, 2026년 기준 주가순자산비율(PBR) 0.9배로 저평가 매력이 부각된다”며 “IT 대형주 가운데 수급 소외가 가장 큰 종목으로 밸류에이션 측면에서 접근할 시점”이라고 진단했다.

이어 “HVAC, 로봇, AI 가전 등 신사업 모멘텀이 현실화될 경우 추가적인 주가 상승 동력으로 작용할 수 있다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.