;)

;)

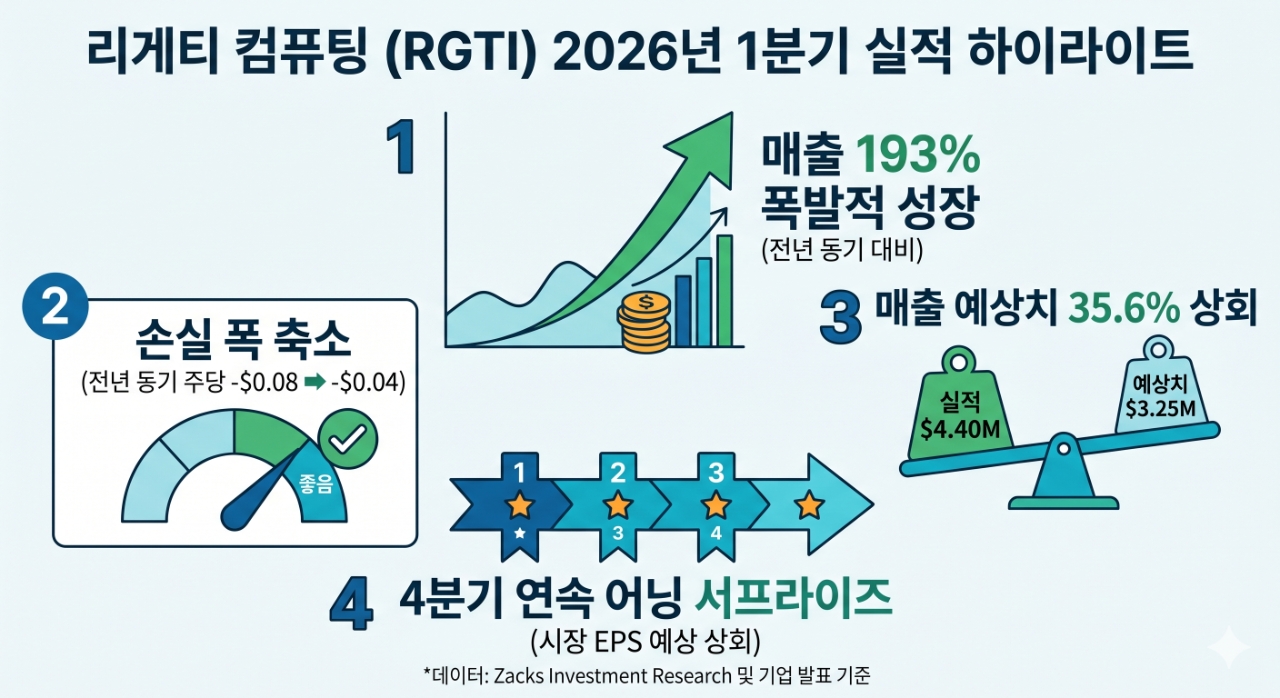

4분기 연속 EPS 전망치 상회하며 실적 개선세 뚜렷…매출 전년 대비 3배 폭증

인터넷 소프트웨어 업종 상위 33% 안착…양자 컴퓨팅 상용화 기대감 고조

연초 대비 주가 부진에도 잭스 ‘보유’ 등급 유지…경영진 향후 가이드라인 주목

인터넷 소프트웨어 업종 상위 33% 안착…양자 컴퓨팅 상용화 기대감 고조

연초 대비 주가 부진에도 잭스 ‘보유’ 등급 유지…경영진 향후 가이드라인 주목

이미지 확대보기

이미지 확대보기

실적 지표와 시장 반응

11일(현지시각) 리서치 투자 자문사 잭스 인베스트먼트 리서치에 따르면 리게티 컴퓨팅은 2026년 3월 말 마감된 분기 실적 발표에서 주당순손실 0.04달러를 기록했다. 이는 당초 시장(잭스 컨센서스)이 예상했던 0.05달러 손실보다 양호한 수치다. 지난해 같은 기간 기록했던 주당 0.08달러 손실과 비교하면 수익성이 눈에 띄게 개선됐다.

특히 매출 부문의 성장이 독보적이다. 이번 분기 매출은 440만 달러로, 예상치인 324만 달러를 무려 35.59% 상회했다. 이는 지난해 같은 기간 매출인 147만 달러 대비 약 3배 가까이 급증한 수치다. 이로써 리게티 컴퓨팅은 최근 4분기 연속으로 주당순이익(EPS) 예상치를 상회하는 기록을 세웠다.

향후 주가 변동성 및 투자 포인트

실적 전망치 수정 추세와 업종 분석

현재 시장의 향후 분기 매출 컨센서스는 471만 달러, 회계연도 전체 매출은 2,466만 달러로 책정돼 있다. 실적 전망치 수정과 주가 변동 사이의 높은 상관관계를 고려할 때, 향후 며칠간 분석가들이 내놓을 수정 전망치가 투자 심리에 큰 영향을 미칠 전망이다.

리게티 컴퓨팅이 속한 인터넷 소프트웨어 업종은 전체 산업 중 상위 33%에 위치하며 여전히 매력적인 투자처로 분류되고 있다.

리게티 컴퓨팅이 단순한 기술력을 넘어 실질적인 매출 성장세를 증명하고 있는 만큼, 향후 '보유' 등급을 넘어선 추가적인 등급 상향이 이루어질지 주목된다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.