;)

;)

;)

이미지 확대보기

이미지 확대보기

이상헌 iM증권 연구원은 “삼성전자 반도체 업황 호조로 이익 증가가 클 것으로 예상되면서 배당 확대가 전망되고, 이에 따른 삼성생명의 배당 확대도 기대된다”고 판단했다.

삼성물산은 삼성전자 지분 5.0%를 직접 보유하고 있다. 삼성생명(0 지분을 통해 삼성전자 지분 8.5%를 간접 확보하고 있다. 삼성전자 주가 상승이 곧바로 삼성물산의 지분가치 상승으로 연결되는 구조다.

이미지 확대보기

이미지 확대보기

이 연구원은 "주주환원 측면에서도 우호적"이라면서 "삼성물산은 향후 3개년 주주환원 정책으로 관계사 배당수익의 60~70% 수준 재배당과 최소 주당배당금(DPS) 2500원을 제시하고 있다"고 설명했다.

삼성전자는 잉여현금흐름(FCF)의 50%를 주주환원에 사용하고 연간 9조 8000억 원의 정규 배당을 유지 중이다. 지난해 말 이익 개선에 힘입어 5년 만에 특별배당 1조 3000억원을 포함해 총 11조1000억 원을 지급한 것으로 나타났다.

이 연구원은 "원전 사업도 하반기부터 성과가 가시화될 것"이라며 "대형원전 부문에서 삼성물산은 베트남 닌투언 2 원전사업에 팀코리아 시공사로 참여할 계획"이라고 짚었다. 또한 "루마니아 원전 3·4호기 상세 설계가 진행 중인 가운데 설계·조달·시공(EPC) 시공사 참여도 준비 중"이라며 "필리핀, 말레이시아, 사우디아라비아 등 아시아·중동 지역에서의 원전 수주도 모색하고 있다"고 부연했다.

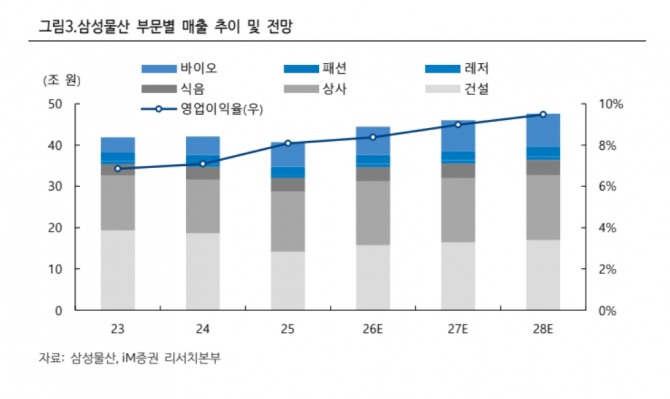

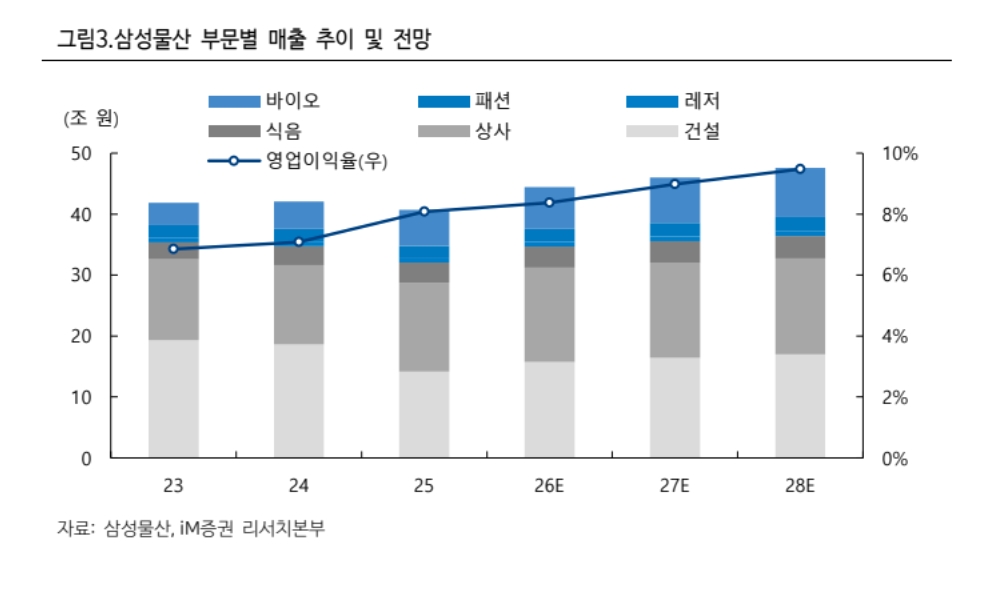

올해 예상 매출액은 44조4430억원, 영업이익은 3조7220억원으로 전년 대비 각각 9.1%, 13.0% 증가가 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.