;)

;)

;)

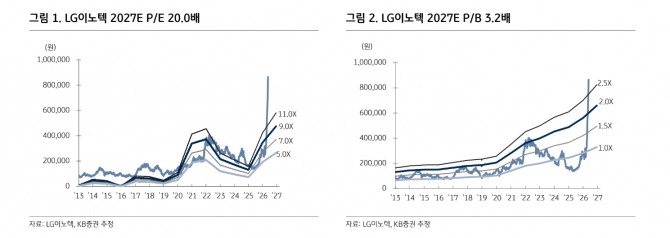

이미지 확대보기

이미지 확대보기

김동원 KB증권 리서치본부장은 “엔비디아 베라 루빈(Vera Rubin) 플랫폼에서 기판 원가 비중이 기존 블랙웰 대비 2배 이상 확대될 전망”이라며 “인공지능(AI) 데이터센터용 고다층 기판 공급 부족 수혜가 본격화될 전망”이라고 내다봤다.

현재 AI 기판 생산라인은 비수기인 2분기에도 100% 풀가동 상태다. 특히 글로벌 빅테크 업체들이 선수금 기반 설비투자 지원과 장기공급계약(LTA)을 동시에 논의 중인 것으로 전해졌다.

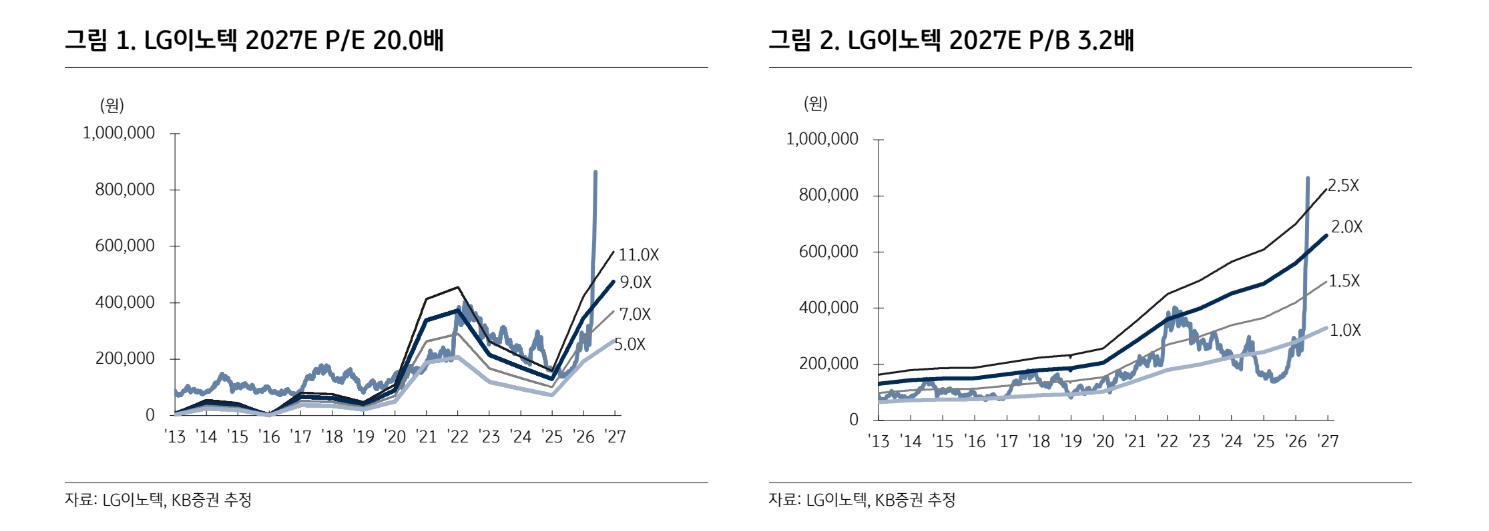

이미지 확대보기

이미지 확대보기

김 본부장은 "기판 사업의 이익 기여도도 빠르게 확대될 전망"이라며 "패키지솔루션 사업 매출이 2025년 1조7200억원에서 2027년 2조6900억원으로 증가할 것"이라고 추정했다. 전사 매출 비중은 10% 수준이지만 영업이익 비중은 30%까지 확대될 것으로 예상했다.

김 본부장은 "AI 데이터센터 확산에 따른 메모리 용량 증가도 핵심 배경"이라며 "GPU 업그레이드와 CPU 탑재 확대가 동시에 진행되며 기존 대비 판매단가가 50% 이상 높은 대면적 고다층 기판 수요가 급증하고 있다"고 짚었다.

밸류에이션 매력도 긍정적으로 봤다. 김 본부장은 “최근 주가 상승에도 LG이노텍의 2027년 예상 PER은 20배 수준으로 글로벌 기판 업체 평균 PER 40배 대비 큰 폭 할인 거래되고 있다”며 “내년 AI 기판 공급은 올해보다 더욱 타이트해질 가능성이 높아 실적 전망치 상향 속도가 주가 상승 속도를 웃돌 것”이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.