;)

;)

;)

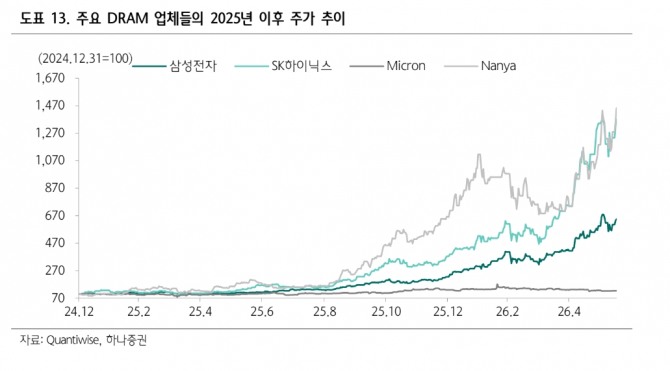

이미지 확대보기

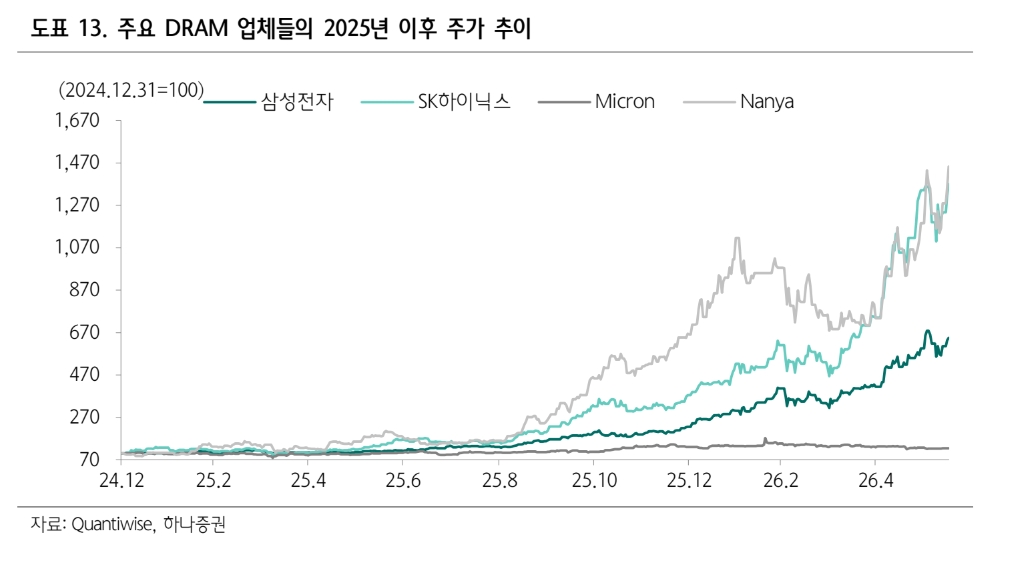

이미지 확대보기

김록호 하나증권 연구원은 “예상보다 강한 메모리 가격 상승세에 힘입어 실적 전망치를 상향 조정한다”며 “성과급 충당금을 반영하고도 내년 영업이익 전망치를 올려 잡았다”고 설명했다.

2분기 실적은 시장 기대치를 웃돌 것으로 전망했다. 삼성전자의 2분기 매출액과 영업이익을 각각 179조원, 92조원으로 추정했다. 특히 중국 스마트폰 업체들의 출하량 조정에도 불구하고 엔비디아를 비롯한 AI CPU에 탑재되는 LPDDR 수요가 강하게 유지되고 있다.

이미지 확대보기

이미지 확대보기

김 연구원은 "이번 전망부터 DS(반도체) 부문 영업이익의 10% 수준을 성과급 충당금으로 반영했다"면서 "성과급 반영에도 불구하고 실적 추정치를 높였다"고 주목했다.

아울러 "내년에는 HBM(고대역폭메모리)이 추가 성장 동력으로 작용할 것"이라며 “올해는 고객사 제품 출시 지연 등의 영향으로 HBM4 기여도가 예상보다 낮지만 내년에는 HBM4 비중이 확대되면서 평균판매가격(ASP) 상승 효과가 본격화할 것”이라고 덧붙였다.

주주환원 확대 기대도 투자 포인트로 제시했다. 삼성전자의 올해 잉여현금흐름(FCF)을 약 308조8000억원으로 추정했다. 이 가운데 50%를 주주환원에 활용할 경우 약 153조2000억원 규모에 달한다.

김 연구원은 “메모리 업황 개선과 대규모 주주환원 정책을 감안하면 현재 주가는 저평가 상태”라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.