;)

;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 10일 이마트에 대해 SCK컴퍼니(스타벅스)와 온라인 사업의 부진 때문에 2분기 영업이익이 시장기대치를 하회할 것이라고 전망했다. 목표주가를 11만5000원으로 기존 대비 14.8% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

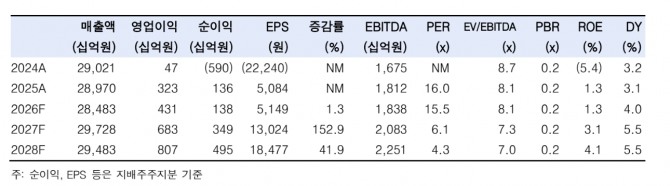

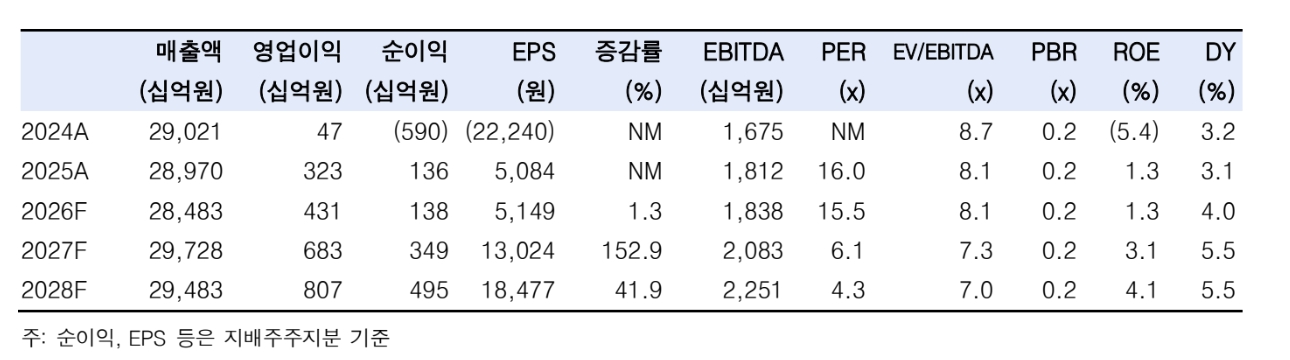

올해 2분기 이마트의 연결기준 영업이익은 177억원으로 전년 동기 대비 18.4% 감소할 것으로 예상했다. 시장기대치보다 74.2% 낮은 수준이다. 매출액은 6조 7671억원으로 같은 기간 3.9% 증가할 것으로 추정했다. 2분기 할인점의 기존점 성장률은 3.8%로 전망했다.

김명주 한국투자증권 연구원은 "대형마트·슈퍼에서 사용하지 못하는 고유가 지원금이 지급됐음에도 홈플러스 반사이익과 가전 매출 호조 영향"이라며 "트레이더스와 이마트에브리데이 신장률은 각각 4.7%, 10.6%로 집계했다"고 설명했다.

또한 "5~6월 스타벅스의 매출 부진으로 SCK컴퍼니는 영업적자 229억원(적자전환)을 기록할 것"이라며 "쓱닷컴의 영업적자는 257억원으로 추정했다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

홈플러스 사태가 어떻게 될지 예측하기는 어렵지만 이에 따른 이마트의 반사수혜는 지속적으로 커질 가능성이 높다고 봤다. 김 연구원은 “현재 홈플러스는 54개 점포를 폐점했고 영업 중인 점포 중에서도 매출이 부진한 점포가 많은 걸로 파악된다”며 “이에 따른 이마트의 수혜는 연간 기준 2.2%포인트로 추정, 작년부터 이어져온 출생아수 증가와 출산율 반등은 내수 유통 기업인 이마트에 긍정적”이라고 평가했다.

아울러 “시장에 알려진 대부분의 악재는 주가에 이미 반영됐다”면서도 “최근 시장에서 주도 섹터로의 수급 쏠림이 심하고 섹터 내에서도 일부 종목으로 관심이 집중되는 현상이 발생하고 있기 때문에 이마트에 대한 시장의 관심이 회복되는 데는 시간이 필요할 전망”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.