;)

;)

한미약품은 호재로 로슈의 자회사인 제넨텍과 표적항암제 ‘HM95573’의 기술 이전 계약을 체결했다.

계약금 8000만 달러와 단계별 임상 개발, 허가, 판매 실적 기술료로 총 8억3000만 달러 등 최대 9억1000만 달러 규모의 계약이다.

기술이전료와 별도로 10% 이상의 매출에 따른 판매 로열티도 받는다. 제넨텍은 한국을 제외한 전 세계에서 개발 및 상업화에 대한 독점적 권리를 갖는다.

한미약품이 작년 7월 베링거인겔하임과 맺은 내성표적항암제 ‘올무티닙(HM61713)’의 계약이 종료됐다.

수취한 6500만 달러는 반환하지 않는다. 계약금 5000만 달러와 임상 개발에 따른 기술 이전료 1500만 달러로 되어 있다.

신한금융투자 배기달 연구원은 “신약개발이 모두 다 성공하기는 어렵다”면서 한미약품의 가치산정을 새롭게 벌였다.

배 연구원은 한미약품 ‘올무티닙’의 신약가치를 당초 8만9910원으로 추정했다.

신약 가치는 주당 44만3000원이며 영업가치는 15만8979원으로 책정했다. 신약 가치는 성공 가능성이 10%포인트 변화에 따라 약 10만원 변동되는 셈이다.

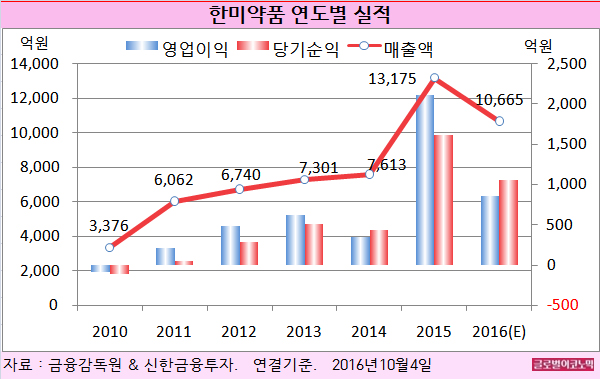

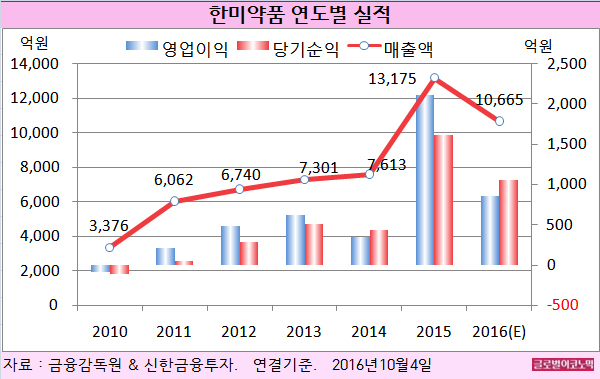

배 연구원은 한미약품의 올해 연결기준 매출액이 1조665억원(전년비 -19.1%), 영업이익 858억원(전년비 -59.5%), 당기순이익 1062억원(전년비 -34.5%)을 기록할 것을 전망하고 있다.

배 연구원은 한미약품의 목표주가를 15만원 낮췄지만 올해 기존 전망치인 매출액, 영업이익, 당기순이익을 각각 9830억원, 401억원, 735억운에서 상향 조정했다.

배 연구원은 “한미약품의 기술 계약 해지로 신약 개발의 어려움을 다시 한번 알게 됐다”면서 “미국바이오협회에서 발표한 자료에 따르면 모든 의약품 후보 물질의 임상 1상부터 품목 승인까지의 성공률은 9.6%에 불과하다”고 설명했다.

HMC투자증권 강양구 연구원은 “HM61713을 제외한 7개의 기술수출 중 마일스톤 규모는 약 7조3000억원 수준”이라며 “현재 파이프라인 가치는 약 5조2000억원으로 산출해 전체 잠정계약 규모 대비 71.2%의 가치를 반영했다”고 평가했다.

동부증권 구자용 연구원은 “한미약품 목표가를 73만원으로 하향하지만 더 큰 규모의 다국적제약사들과의 계약이 유효한 것은 변함이 없다”면서 “제넨텍社와의 추가 기술수출 계약으로 기술력에 대한 일부의 우려를 불식시킬 수 있을 것으로 기대한다”고 진단했다.

SK증권 하태기 연구원은 “한미약품의 내성표적항암제의 개발권리 반환은 신약개발의 불확실한 특성을 보여준 것”이라며 “여러가지 신약 파이프 라인 중에서 도중에 실패하는 경우가 흔하기 때문에 신약개발의 과정으로 해석할 필요가 있다”고 지적했다.

한미약품의 4일 오전 10시 32분 현재 주가는 46만9500원으로 지난해 11월 10일의 고점 86만951원에 비해 45.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 기자 kimds@