;)

;)

이미지 확대보기

이미지 확대보기

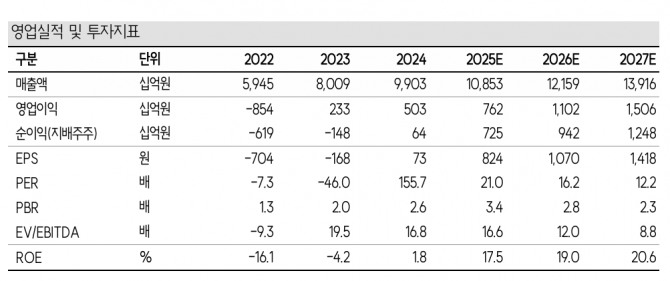

2분기 연결 매출액은 2조 6928억원, 영업이익은 1913억원으로 컨센서스(1776억원)를 상회하는 실적을 기록한 것으로 추정된다.

한승한 SK증권 연구원은 "100% 환헷지 정책으로 2분기 환율 하락에 따른 영향은 없었다"면서 "해양 부문에서 예상 대비 빠른 공정 진행으로 인해 컨센서스 1776억원을 상회하는 실적을 기록한 것으로 추정된다"고 짚었다.

이미지 확대보기

이미지 확대보기

동사는 현재까지 LNGC 1척, 셔틀탱커 9척, VLEC 2척, 수에즈막스급 유조선 4척, 컨테이너선 2척 수주했다. 올해 상선 부문 수주목표인 58억불 중 약 46%(26억불)를 달성했다.

한 연구원은 "경쟁사 대비 상대적 단납기를 활용한 컨테이너선 수주, 글로벌 선주들의 VLEC 발주 계획 물량, 셔틀탱커 인콰이어리는 동사의 수주목표 달성과 동시에 높은 수준의 수주잔고 레벨 및 향후 상선 부문의 실적 개선세 유지시킬 것"이라며 "해양 부문에서는 총 25억불 규모의 Coral Sul#2 FLNG 프로젝트의 설계 및 일부 공정 건에 대해 6.4억불 규모 계약을 체결하면서 수주 확보한 것이나 다름없다"고 전망했다.

또 "미국의 Delfin FLNG 프로젝트 또한 올해 3분기 FID를 목표하고 있기 때문에 수주 가능성이 높다는 판단"이라며 "최근 연내 최대 2기 발주 계획을 발표한 Golar LNG의 FLNG 프로젝트까지 수주하게 된다면, 올해 해양 수주목표인 40억불 초과달성과 함께 해양 실적 개선 지속에 대한 가시성 높여갈 전망"이라고 덧붙였다.

목표주가는 ‘27년 추정 BPS 7,587원에 Target P/B 3.2배를 적용해 산출됐다. 한 연구원은 "이미 약 50% 정도의 탑사이드 설계/제작 역량을 보유 중으로, 중/장기적 관점에서 EPC 업체 의존도 줄여가면서 FLNG 수익성 극대화 및 글로벌 시장에서 독보적 경쟁 우위 확보를 통한 주가 상승여력 충분히 가져갈 수 있을 것"으로 예상했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프발 관세에도 질주한 세계증시… 유럽 '환호' 한국 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025070920100500565fbbec65dfb1161228193.jpg)