;)

;)

AI 수요 폭발, 범용 D램까지 '품귀'…DDR5 수익성, HBM 추월 전망

삼성 '균형' vs SK '집중'…2027년 '초대형 생산능력 경쟁' 예고

삼성 '균형' vs SK '집중'…2027년 '초대형 생산능력 경쟁' 예고

이미지 확대보기

이미지 확대보기

이처럼 두 제품군 모두에서 강력한 수요가 발생하자, 삼성전자와 SK하이닉스 등 HBM과 D램을 동시 생산하는 주요 메모리 제조업체들은 한정된 생산 능력을 2026년에 어디에 우선 배분할지를 두고 중대한 전략적 기로에 섰다.

수익성 지형도 변화…DDR5, HBM 추월하나

4일(현지시각) IT전문 매체 디지타임스 등 외신은 업계 소식통을 인용, 급증하는 AI 수요 때문에 고수익 HBM뿐 아니라 범용 메모리까지 공급 부족 현상이 발생하고 있다고 보도했다.

최근 몇 년간 HBM은 AI 연산에 최적화된 고부가가치 메모리로, 월등히 높은 가격 덕분에 제조업체 수익의 중심축 역할을 했다. 2025년 2분기 HBM의 평균 가격 프리미엄은 일반 D램의 약 3~4배에 이르렀다.

하지만 서버와 IT 인프라 시장의 회복, 업그레이드·신규 구축 수요 확대가 맞물리면서, 상대적으로 마진이 낮았던 DDR5 등 주류 메모리 가격이 가파르게 상승하며 시장 역학을 재편하고 있다. 실제 2025년 하반기 기준 16Gb DDR5 평균 가격이 한 달 새 42.6% 상승하는 등 가격 급등세를 보이고 있다. 일각에서는 2026년이면 DDR5 및 기타 주류 메모리의 수익성이 HBM3E를 넘어설 수 있다는 관측마저 나오고 있다.

'HBM 집중' vs '균형'…기로에 선 양산 전략

두 제품군 모두 강력한 수익과 수요를 보이고 있지만, 생산량을 동시에 늘리는 데는 명확한 한계가 따른다. 생산라인·투자 우선순위 배분, 미세공정 전환 등 병행 확대에는 물리적·투자적 한계에 직면한 것이다. 이에 삼성전자와 SK하이닉스는 HBM과 범용 메모리 사이의 균형점을 찾기 위해 2026년 양산 전략을 면밀히 재조정하고 있다.

전략 방향에 대한 업계의 분석은 엇갈린다. 일부 분석가들은 삼성전자가 시장 동향에 따라 D램 대 HBM 생산 비율을 유연하게 조정하는 반면, SK하이닉스는 HBM 생산량 확대에 집중할 것으로 내다봤다. SK하이닉스 역시 DDR5 생산 비중을 확대하고 있으나, 장기적으로는 HBM 생산 집중 전략에 무게를 둔다는 분석이다. 반면, 두 회사 모두 HBM 개발에 점점 더 집중할 것이라는 시각도 존재한다.

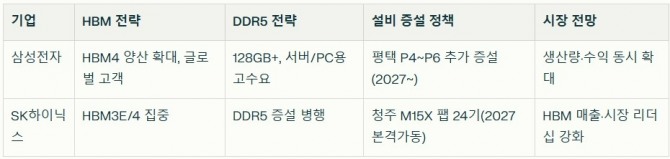

삼성, '생산능력 우위'로 HBM·DDR5 동시 공략

업계 최고 수준의 제조 역량을 갖춘 삼성전자는 출하량을 늘리기에 상대적으로 유리한 고지에 있다. 이미 엔비디아를 비롯한 여러 고객사에 HBM3E를 공급하기 시작했으며, 2026년에는 HBM4 양산에 돌입해 상당 부분의 생산 능력을 HBM에 할당할 전망이다.

이미지 확대보기

이미지 확대보기

동시에 범용 메모리 부문에서도 확장의 여지를 두고 있다. 고용량 제품 증산을 목표로, 현재 128GB를 초과하는 고성능 서버용 DDR5 모듈용 장비로 전환을 진행 중이다. 이를 위해 평택(P4) 공장에 HBM 그리고 DDR5 설비를 병렬 투자하며, 추가 팹(P5, P6) 증설도 진행하고 있다.

SK하이닉스, 'HBM 선두' 굳히기…청주 M15X가 핵심

SK하이닉스는 HBM3E 제품에서 확보한 선도적인 위치를 공고히 하는 데 집중하는 모양새다. HBM4에 대한 강력한 수요를 예상하며 추가적인 생산 능력 증설을 계획하고 있으며, 2026년부터 HBM4를 본격 출하할 예정이다.

현재 장비 설치가 한창인 청주 M15X 신규 팹이 이러한 확장 전략의 핵심 기지가 될 전망이다. M15X는 배치(Batch) 최대 24개 규모로 국내 핵심 증설 거점이며, 2027년 본격 가동을 목표로 하고 있다.

단기 '수익'·장기 '지배력'…균형점 찾기

2026년은 삼성전자와 SK하이닉스가 수익성과 성장을 저울질하며 중대 결정을 내려야 하는 분기점이 될 전망이다.

단기적으로는 DDR5 가격 상승이 이익 증대에 기여할 수 있지만, 중장기적인 안정성은 최고급 HBM 시장 지배력에 달려있다는 분석이 지배적이다. 단기적 수익 극대화는 DDR5 가격 상승 효과에서, 중·장기적 안정적 성장은 HBM4 등 첨단 메모리 시장 점유율 우위가 좌우한다는 해석이다.

업계 관측통들은 "두 회사 모두 엄격한 양자택일의 문제에 직면하기보다는, HBM과 DDR5 생산을 균형적으로 조절하는 균형 잡힌 접근 방식을 모색하는 전략적 전환기에 들어설 것"이라고 내다봤다. 두 회사 모두 팹 증설과 기술 업그레이드에 속도를 높이고 있어, 2027년 이후 '초대형 생산능력 경쟁'이 본격화될 전망이다.

박정한 글로벌이코노믹 기자 park@g-enews.com