;)

;)

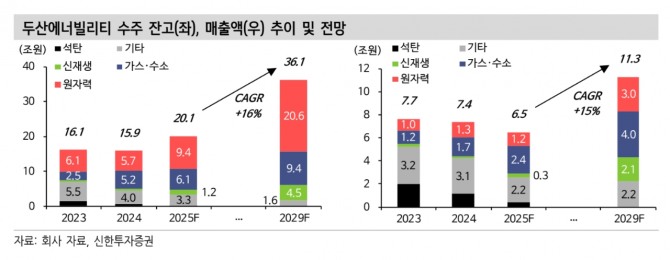

이미지 확대보기

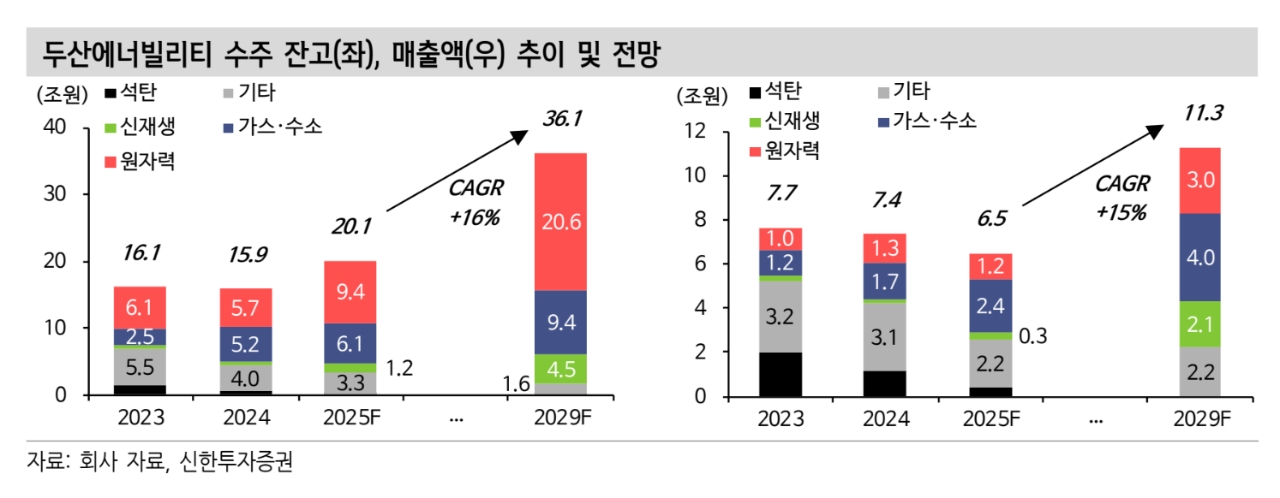

이미지 확대보기

두산에너빌리티의 3분기 연결 영업이익은 전년 동기 대비 19.3% 증가한 1370억원으로 컨센서스를 하회했다.

최규헌 신한투자증권 연구원은 “전반적으로 밥캣의 부진 영향이 컸다”며 “에너빌리티 부문 외형, 이익은 각각 1조 7000억원, 434억원 달성했다”고 분석했다. 이어 “석탄 프로젝트로 인한 차질을 복합 화력 프로젝트로 메꿨으나, 장기 성과급(2~300억원 수준) 및 포상금 영향으로 이익이 부진했다”며 "다만 4분기 수주 가이던스는 13조~14조원으로 상향했다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

연내 체코 원전 주기기 계약, 미국 원전 시장 진출 구체화, 가스터빈 추가 수출, TVA-ENTRA1 PPA 계약 등의 모멘텀이 여전히 유효하다는 평가를 내렸다.

최 연구원은 “두산에너빌리티는 내러티브가 숫자로 바뀌는 구간에 진입하고 있다”며 “사업의 호흡은 조선과 유사해지고 있으며, 산업의 구조적인 성장 구도는 전력기기와 일치한다”고 판단했다.

아울러 “전방 수요가 꺾이지 않고 오히려 확대되는 상황 속에서 5년 후를 바라보는 것은 큰 무리가 없다는 판단”이라며 “현재 투자자들이 가장 부담스러워 하는 밸류에이션 부담도 해가 지날수록 완화될 전망”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.