;)

;)

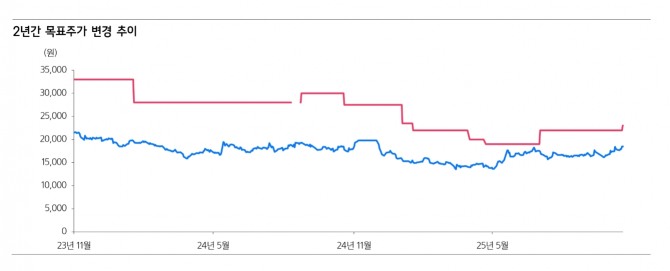

이미지 확대보기

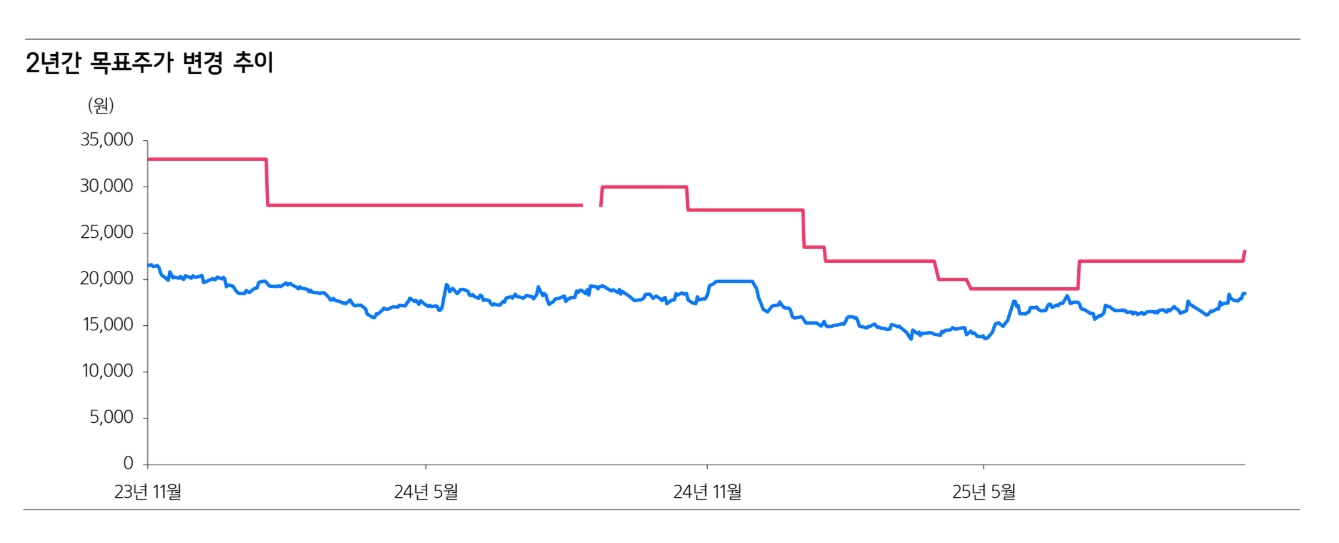

이미지 확대보기

백재승 삼성증권 연구원은 “10월까지 소비 쿠폰 효과가 긍정적으로 작용한 것"이라며 "이에 더해 다시 점포 수가 순증으로 전환됨에 따라 4분기에도 편의점 사업 매출은 견고할 것으로 기대된다고 전망햇다.

GS리테일의 3분기 연결기준 매출과 영업이익은 각각 전년 동기 대비 9.1%, 37.1% 증가한 3조 2000억원, 1111억원으로 집계됐다. 영업이익은 컨센서스(시장 예상치)를 17% 상회하는 수준이다.

이미지 확대보기

이미지 확대보기

백 연구원은 “물류 자회사 실적 개선은 계절성에 기반한 일시적 요인일 수 있다”면서도 “3분기 중 지급된 소비쿠폰의 긍정적 영향 및 소비 심리 개선 등으로 편의점 매출 회복이 두드러지며 시장 예상을 상회했다”고 평가했다.

이어 “2026년 편의점 소비 환경을 쉽게 예단하긴 어렵지만 여전히 상위 2개 업체의 상대적 경쟁력 강화가 현재진행형이라는 점은 긍정적”이라며 “GS리테일은 저수익 사업 정리를 위해 2분기 퍼스프 사업 중단, 3분기 어바웃펫 지분 매각을 단행했으며 이러한 기조는 꾸준히 지속될 것”이라고 예측했다.

지금까지의 구조조정 규모가 크진 않다. 이에 대해 백 연구원은 "개별 사업부의 경쟁력 제고 못지 않게 전사 차원의 자기자본이익률(ROE) 향상을 위한 노력이 조금씩 이뤄지고 있다는 점은 긍정적”이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.