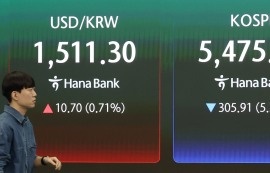

;)

;)

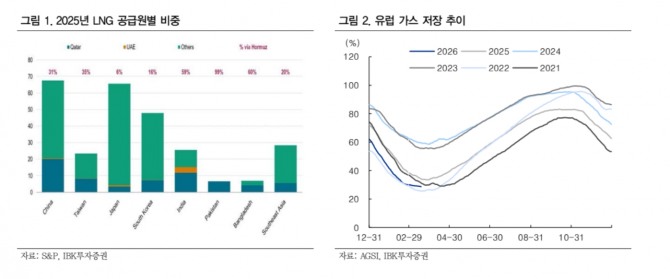

이미지 확대보기

이미지 확대보기

이동욱 IBK투자증권 연구원은 “카타르 LNG 설비 피해로 전체 수출능력의 약 17%가 훼손된 점은 이번 사태를 단순 가격 급등이 아닌 아시아 가스 조달 구조의 근본적 재편 신호로 해석하게 한다”며 “카타르에너지가 일부 장기계약 물량에 대한 불가항력 선언하고 장기화를 시사한 만큼, 가장 저렴하고 안정적인 중동 장기 물량이라는 기존 전제는 흔들릴 수 밖에 없다”고 분석했다.

반면 포스코인터내셔널은 북미 LNG 물량을 선제적으로 확보한 점이 강점으로 꼽았다. 회사는 Cheniere(연 40만톤), Mexico Pacific(연 70만톤)과 장기 계약을 체결해 공급 안정성과 운용 유연성을 확보했으며, FOB 조건 기반으로 운용 유연성도 높은 편이다.

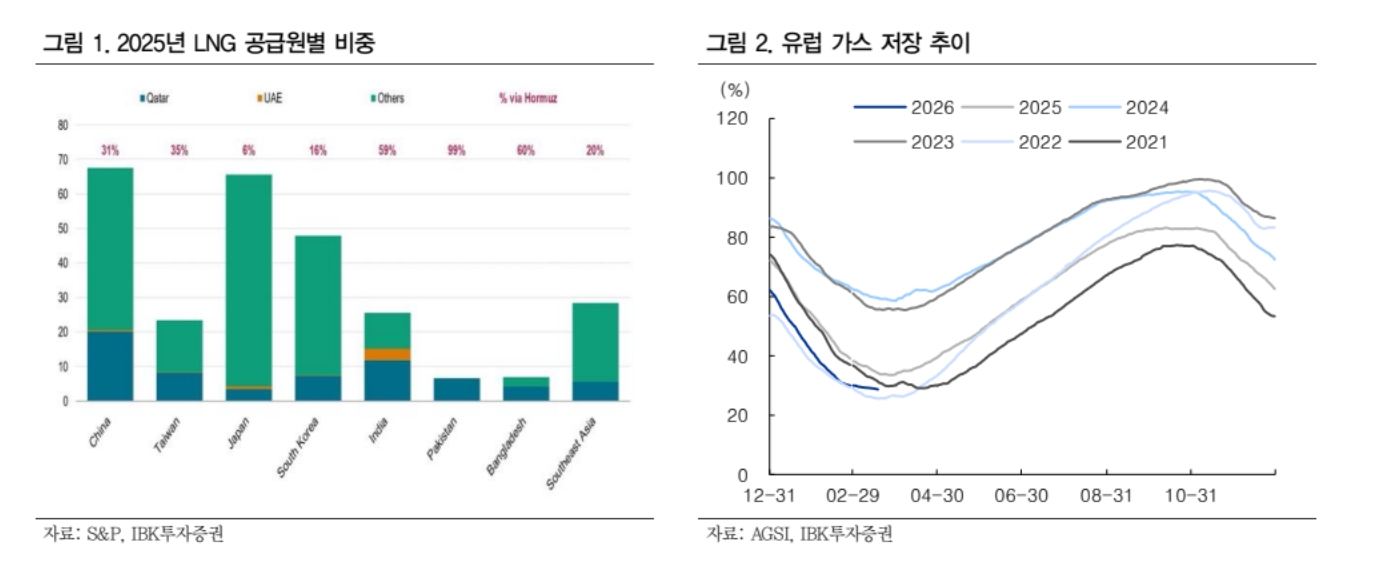

이미지 확대보기

이미지 확대보기

이 연구원은 “광양 LNG 터미널 저장능력이 향후 133만kL까지 확대되며, 단순 도입을 넘어 저장·트레이딩·포트폴리오 최적화가 가능한 통합 에너지 사업자로의 전환이 기대된다”며 “알래스카 LNG 프로젝트까지 현실화될 경우 북미 도입 물량은 연간 200만톤 이상으로 확대될 전망”이라고 내다봤다.

아울러 “현재 유럽은 겨울 전 충분한 재고 확보를 위해 대규모 LNG 도입이 필요한 상황인데, 카타르 생산 및 호르무즈 물류 차질이 약 30일 이상 지속될 경우 정책 목표인 90% 충전이 아니라 80%대 초반 수준에서 겨울을 맞이할 가능성이 높다”며 “포스코인터내셔널 에너지부문은 최근 호르무즈 해협 봉쇄에 따른 유가 급등의 수혜를 비대칭적 으로 누릴 수 있는 구조”라고 설명했다.

최근 유가 상승은 세넥스에는 즉시, 미얀마에는 후행적으로 반영되고, 여기에 증산 효과까지 더해지면서 동사 에너지부문의 실적 개선 폭을 확대시키는 요인으로 작용할 가능성이 높다는 것이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.