이미지 확대보기

이미지 확대보기

1분기 실적까지 부진, 조선업을 바라보는 기관들의 시선은싸늘했다. 최근 다소 풀리기는 했지만 전방산업인 해운업의 회복이 선행되지 않아 본격적인 회복을 말하기에는 아직 이르다는 것이 대체적인 시각이다.

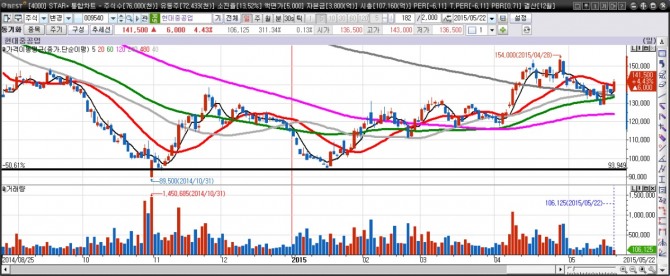

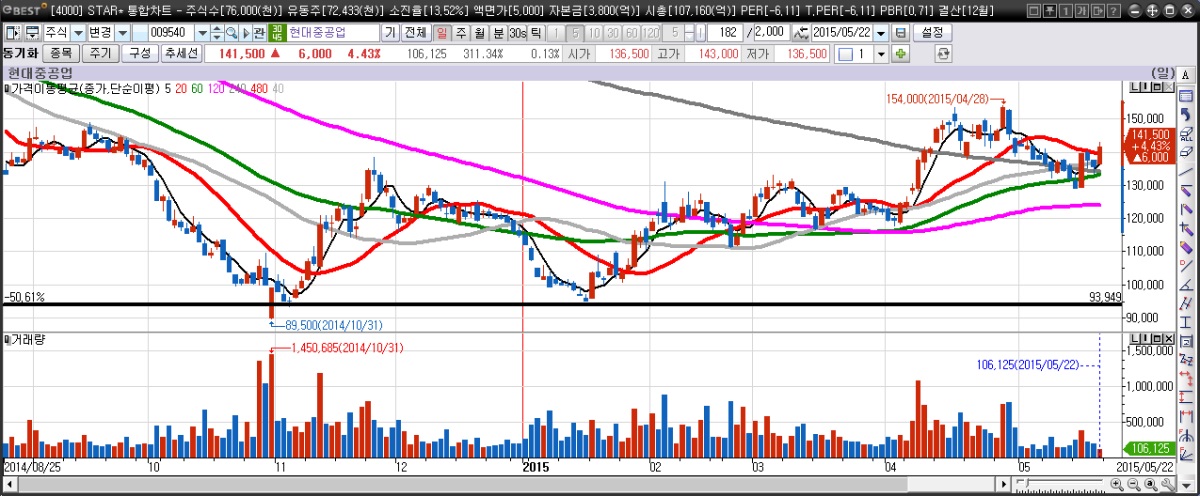

현대중공업은 지난해 10월31일 8만9500원을 저점으로 등락을 거듭하다 올해 1월16일 9만5000원대에서 이중바닥을 형성했다. 이후 현대중공업은 일간차트에서 단기 이동평균선들이 상승방향으로 전환하고 지난달 말 한때 15만원선을 회복하며 240일 이동평균선을 돌파하기도 했다.

현대중공업의 이런 일련의 과정을 매매주체별로 살펴보면 외국인과 기관의 매집성 매수물량이 상당한 규모가 있었다는 것을 알 수 있다.

1백칠만460주가 거래되며 올들어 최대 거래량을 기록한 지난달 8일을 살펴보면 기관이 29만5792주, 외국인이 13만5675주를 매수하고 개인이 43만1253주를 매도한 것으로 나타난다.

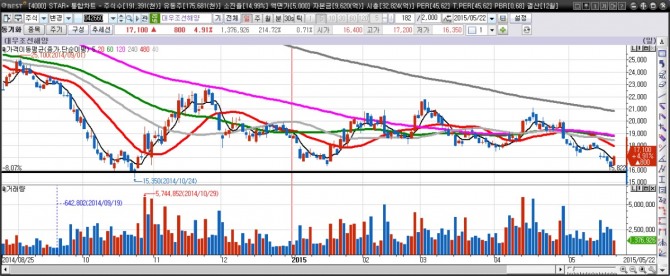

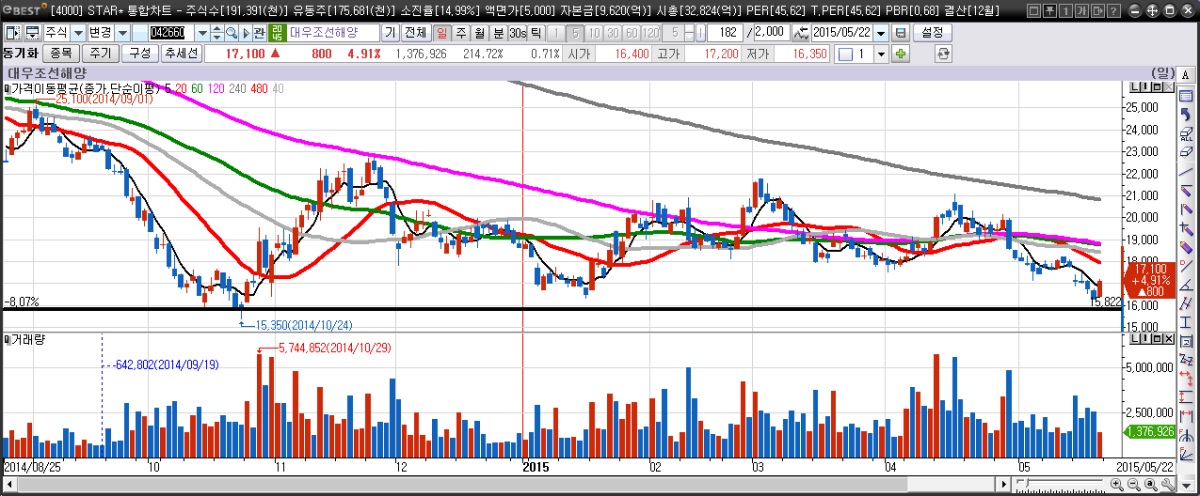

그러나 대우조선해양과 삼성중공업에 대한 기관과 외국인의 태도는 현대중공업보다 덜 우호적인 것으로 나타났다.

이미지 확대보기

이미지 확대보기

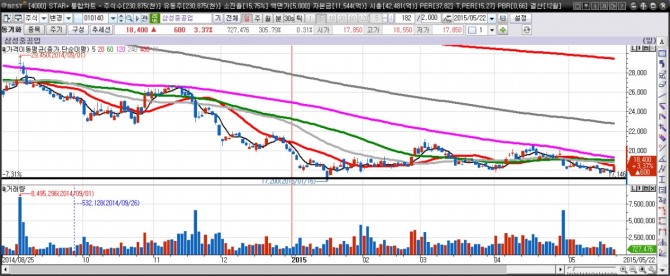

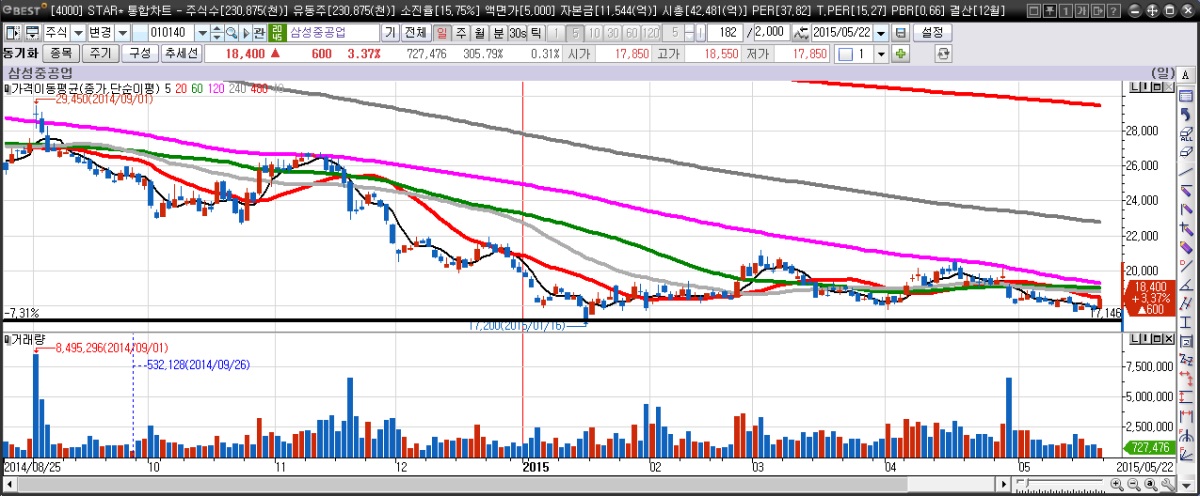

기관과 외국인은 삼성중공업에 대해서도 매수와 매도를 번갈아 가며 했지만 매도우위 포지션을 유지한 것으로 나타나고 있다. 특히 외국인들이 매도세가 강했다.

이미지 확대보기

이미지 확대보기

삼성중공업은 올해 1월 1만7200원을 저점으로 등락을 반복하고 있다. 2만원대에 갇혀 횡보중인 주가가 특별한 모멘텀이 없다면 240일 이동평균선이나 2만9000원대에 걸쳐있는 480일 이동평균선을 돌파하기엔 난망해 보인다.

하반기 조선업황이 개선되고 상승 모멘텀이 발생한다면 기술적 분석 측면으로 한정해서 전망해 보면 현대중공업이 주도주가 될 가능성이 높다.

이태준 기자 tjlee@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)