이미지 확대보기

이미지 확대보기

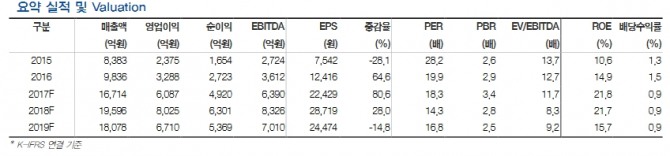

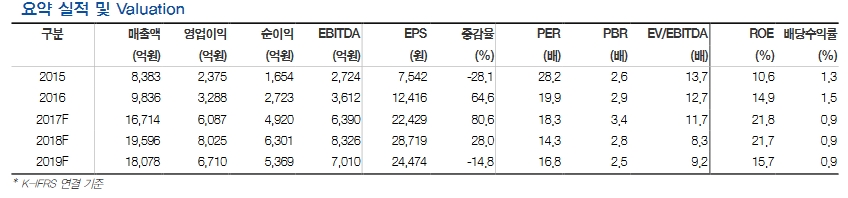

황성진 현대차투자증권 연구원은 "지난 6월21일 출시한 리니지M은 최근까지 매우 견조하고 안정적인 사용자 추이를 보이며 우수한 매출흐름을 보이고 있는 것으로 추정된다"며 "충성유저들의 사용기반이 확대되면서 재접속율, 체류시간 등 사용자 지표들 역시 상승세를 보이며 안정적인 게임 사이클에 정착하는 모습을 보이고 있어, 당분간 리니지M의 호조세는 지속될 것"이라고 밝혔다.

그는 "엔씨소프트는 3분기에는 리니지M 효과로 사상 최대 실적이 예상된다"며 "3분기 매출액은 6270억원(전년대비 +188.2%), 영업이익은 2964억원(+355.2%)로 당초 예상치를 상회할 것"으로 추정했다.

이어 "3분기 평균 일매출 추정치를 50억원으로 상향했으며, 장기 흥행 가능성을 감안해 4분기와 내년 일매출 추정치도 각각 40억원, 30억원 수준으로 올린다"며 "또한 3분기에는 자산매각에 따른 처분이익 360억원 가량이 영업외 수익에 반영될 예정"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.