투자의견과 목표가는 제시하지 않았다.

최진명 케이프투자증권 연구원은 대우조선해양에 대해 "재무구조의 개선이 두드러지며 수익성이 대한 우려도 크게 완화된 상황"이라며 "다만 영구채 비중이 큰 복잡한 자본구조가 향후 주가상승에 부담을 줄수 있다"고 우려했다.

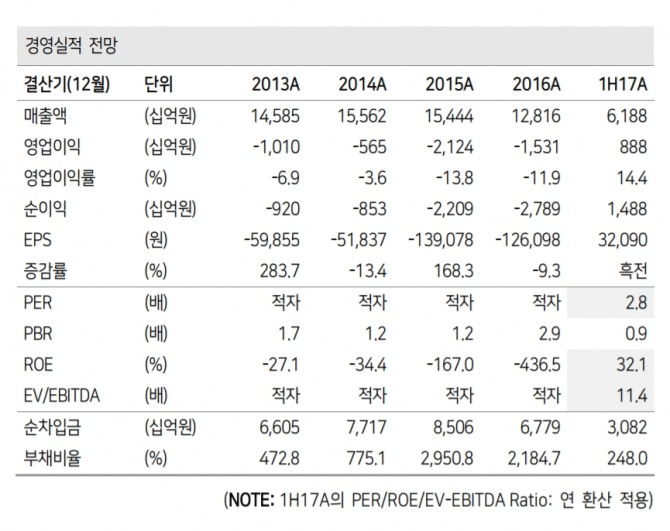

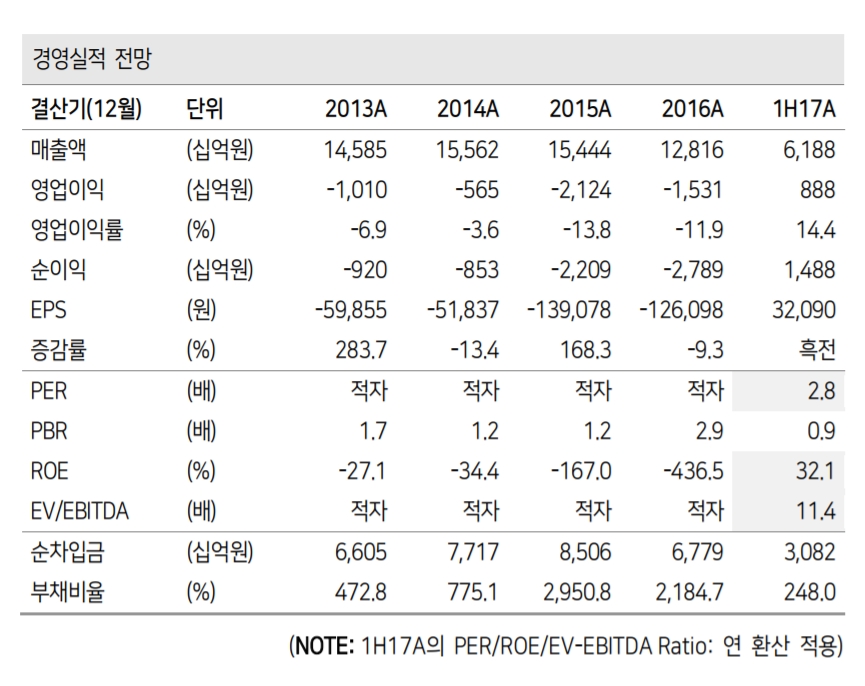

올해 실적에 대한 기대치는 높다. 자본구조 조정을 통해 부채비율은 지난 2015년 2951%에서 올 상반기 기준 248%로 크게 완화됐다. 4분기부터 인식되는 해양 프로젝트는 수익성에 대한 리스크가 극히 낮기 때문에 하반기에도 흑자기조가 유지될 것이라는 전망이다.

관건은 영구채다. 이를 둘러싼 밸류에이션 논란이 발생할 수 있다.

최 연구원은 "영구채를 부채로 본다면 현재 주당순자산가치(BPS)는 1만8400원, 자본으로 본다면 현재 BPS는 4만원으로 시각에 따른 차이가 크다"면서 "영구채를 희석효과 위주로 평가하면 희석 BPS는 2만6000원인데, 현재로선 가장 합리적인 평가기준일 것"이라고 설명했다.

그는 "어떤 접근법을 쓰더라도 현재 기준주가인 4만4800원에 대한 주가순자산비율(PBR)은 국내 섹터 평균(0.72배)을 크게 상회하고 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.