;)

;)

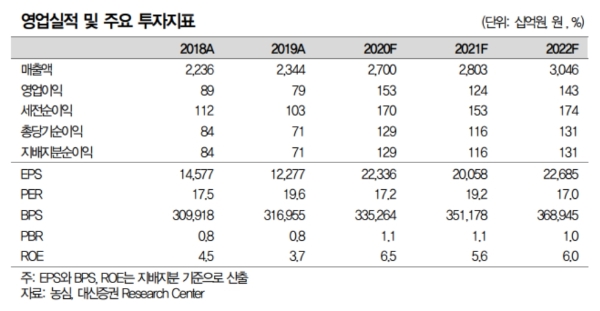

이미지 확대보기

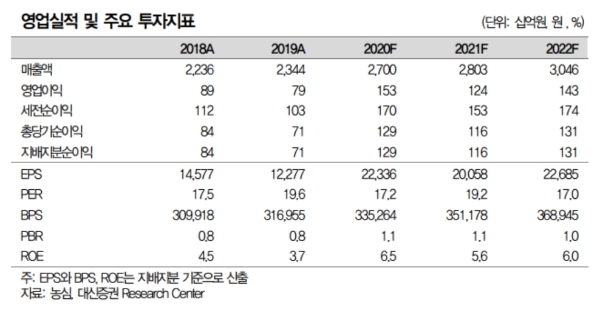

이미지 확대보기

16일 한국거래소에 따르면 농심 주가는 이날 오전 9시 38분 현재 전거래일 대비 0.91% 내린 38만 원에 거래되고 있다.

이틀째 하락세다.

농심 주가는 지난 3월 폭락장에서 장중 23만3000원까지 급락했다. 지난 달부터 주가는 본격상승하고 있다. 이달 14일에 장중 40만1500원까지 오르며 40만 원을 돌파했다.

증권가는 주가의 추가상승에 무게를 두고 있다. 무엇보다 실적개선이 기대되기 때문이다.

이베스트투자증권은 2분기 연결 기준 매출액 6505억 원(+14.5%, 이하 전년 대비), 영업이익 423 억원( +415.6%)으로 시장추정치(영업이익 339억 원)을 웃돌 것으로 추정하고 있다.

심지현 이베스트투자증권 연구원은 "1분기에 국내 쪽 코로나19 반사수혜가 컸다면 2분에는 해외 쪽 코로나19 반사수혜가 두드러진다"며 "최근 미국에서 반기 매출이 35%가 성장해 최대 실적을 달성한 점은 주목할만하다"고 평가했다.

주가 재평가도 기대된다는 분석도 나오고 있다.

심은주 하나금융투자 연구원도 "해외에서의 괄목할 만한 성과는 실적에 긍정영향을 미칠뿐아니라 밸류에이션(가치평가)의 재평가로 이어질 수 있다”고 말했다.

전문가들은 이익개선세가 계속 이어질 것이라고 전망하고 있다.

이경신 하이투자증권 연구원은 "최근 소비패턴의 지속가능성을 감안한다면 메인 제품 위주의 제품 포트폴리오는 여타업체 대비 견고한 이익성장 흐름으로 이어질 수 있다”고 내다봤다.

한 연구원은 "올해 1분기 실적 호조에 이은 2분기 깜짝실적으로 2분기 이후가 걱정될 수 있다”며 “그러나 전염력이 높은 코로나19 특성상 국내외 라면 시장 고점 시기를 논하기 이르다고 판단한다”고 덧붙였다.

목표가의 경우 대신증권 50만 원, 이베스트투자증권 49만 원, 하이투자증권 45만 원으로 상향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)