;)

;)

이미지 확대보기

이미지 확대보기

26일 한국거래소에 따르면 LG생활건강 주가는 오전 9시 53분 현재 전거래일 대비 0.06% 내린 154만3000원에 거래되고 있다.

외국인투자자의 경우 모건스탠리가 760주 순매수하는 반면 CS가 453주 순매도중이다.

LG생활건강 주가는 지난 1월 26일 장중 170만6000원까지 오르며 52주 신고가를 갈아치웠다. 그 뒤 차익매물이 나오며 4일 146만8000원까지 밀렸다. 그 뒤 주가는 147만 원-157만 원 박스권에서 맴돌고 있다.

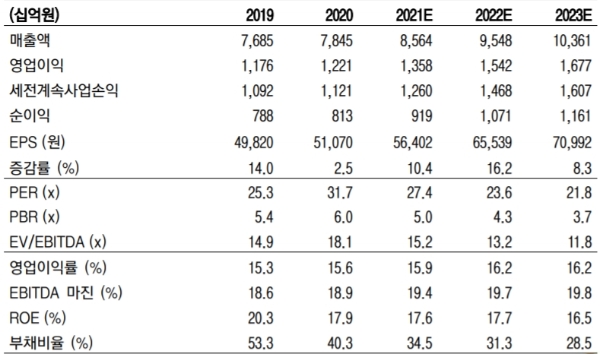

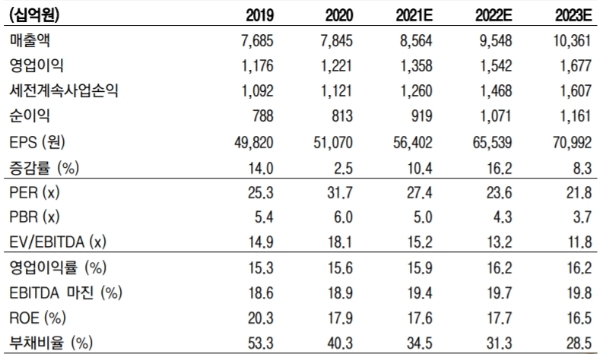

이베스트투자증권은 LG생활건강의 연결 기준 1분기 매출액은 2조360억 원, 영업이익 3566억 원으로 전년 대비 각각 7.4%, 6.9% 증가할 것으로 추정하고 있다. 이는 시장기대치를 충족하는 수준이다.

오린아 이베스트투자증권 연구원은 "면세점 회복이 가장 중요한 역할을 할 것으로 판단한다”며 “면세점 매출액은 지난해 4분기 코로나19 이후 처음으로 턴어라운드했는데, 지난해 4분기와 비슷한 레벨의 매출액 규모가 유지되고 있는 것으로 판단한다"고 말했다.

정혜진 현대차증권 연구원도 "화장품, 면세 채널 기저효과(기준 비교시점 차이)와 브랜드 수요 우위로 4분기에 이은 플러스성장이 가능할 것”이라며 “트래픽 회복에 따라 백화점과 방문판매 채널 꾸준한 회복세를 이어지고 있는 것으로 판단한다”고 진단했다.

투자포인트는 중국소비 회복 기대를 꼽고 있다.

주가도 최근 조정을 받으며 저평가매력이 커졌다는 지적이다.

정 연구원은 "최근 주가는 경쟁사 대비 전년 실적 기저효과 낮은 부담감에 따른 우려가 반영됐다”며 “화장품 사업부문의 회복 흐름이 지속되며 전년 대비 이익성장 가능해 오히려 주가 대비 투자매력이 생겼다”고 말했다.

오 연구원은 "2021년 예상실적 기준 현 주가는 주가수익비율(PER) 27배로, 글로벌 동종그룹과 비교해도 봐도 여유가 있는 편"이라고 덧붙였다.

목표가의 경우 이베스트투자증권 210만 원, 현대차증권 190만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[김대호 인물 열전] 하워드 슐츠 "스타벅스 탱크 콜옵션"](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026052509375107100906806b77b17520936148.jpg)