;)

;)

이미지 확대보기

이미지 확대보기

9일 한국거래소에 따르면 LG생활건강 주가는 오전 9시 40분 현재 전날 대비 0.50% 내린 157만7000원에 거래되고 있다.

외국인 투자자의 경우 CS가 329주 순매도하는 반면 모건스탠리가 532주 순매수에 나서고 있다.

LG생활건강 주가는 지난 1월 26일 장중 170만6000원까지 오르며 52주 신고가를 갈아치웠다. 이후 차익매물이 나오며 주가는 지난달 4일 146만8000원으로 밀렸다. 이를 저점으로 그 뒤 157만 원 대까지 반등하고 있다.

하누리 메리츠증권 연구원은 "생활용품과 음료 사업부에 견조한 흐름이 계속되는 가운데, 화장품 또한 4개 분기 만에 매출성장할 것"이라고 말했다.

전문가들은 투자포인트로 중국시장의 성장을 꼽았다.

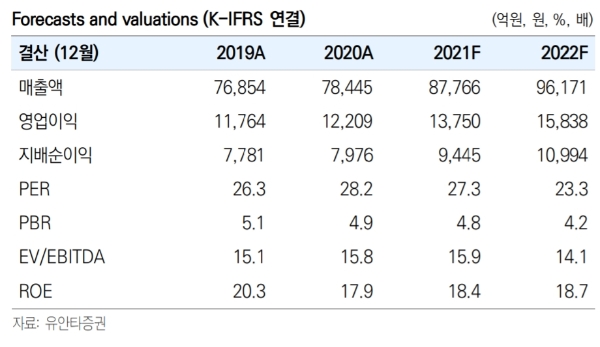

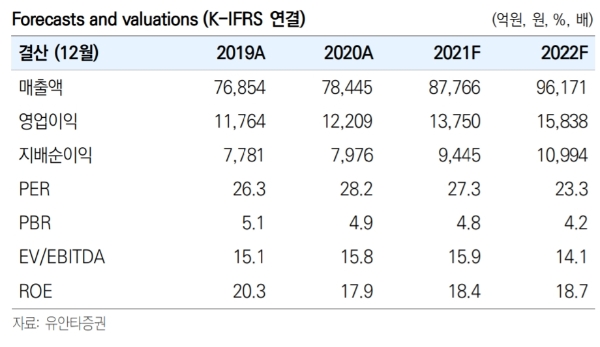

박은정 유안타증권 연구원은 “중국의 소비가 지난해 대비 강한 흐름이 나타나고 있으며‘고가 중심 수요’라는 트렌드가 이어지고 있는 상황에서 실적개선 흐름은 계속 이어질 것”이라고 내다봤다.

오린아 이베스트투자증권 연구원도 "1분기 중국 화장품 매출액은 2518억 원으로 전년 대비 36% 증가할 것으로 추정한다”며 “대표화장품 브랜드 후(Whoo)의 매출액은 고성장을 이어갈 것으로 전망하는데, 지난 1~2월 합산 중국 화장품 소매판매액이 전년 대비 40.7% 증가하는 등 소비회복 움직임이 뚜렷하다”고 말했다.

하 연구원은 "후의 경쟁력, 피지오겔의 중국 진출,배달 시장낙수효과 등 어떤 사업부에도 실적개선관련 의심의 여지가 없다”며 “매수접근을 추천한다”고 말했다.

오 연구원도 “2021년 예상실적 기준 현 주가는 주가수익비율(PER)은 27배로, 글로벌 동종그룹(Peer) 대비로 봐도 여유가 있다”고 덧붙였다.

목표가의 경우 이베스트투자증권 210만 원, 메리츠증권, 유안타증권 200만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[김대호 인물 열전] 하워드 슐츠 "스타벅스 탱크 콜옵션"](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026052509375107100906806b77b17520936148.jpg)