;)

;)

이미지 확대보기

이미지 확대보기

NH투자증권은 한국금융지주가 대형사 중 가장 적극적으로 부당산 PF 영업을 진행해 향후 조달비용 상승에 따른 리스크가 높다고 판단해 한국금융지주에 대해 투자의견을 기존 매수에서 Hold(보유)로, 목표주가를 기존 8만5000원에서 6만5000원으로 각각 하향 조정했습니다.

한국금융지주의 목표주가는 국내외 지수 하락, 금리 상승 영향을 반영해 2023 예상 EPS(주당순이익) 추정치를 1만7901원에서 1만4036원으로 22% 하향했고 무위험이자율 2.5%에서 3.5%로, 할인율 45%로 변경해 적용했습니다.

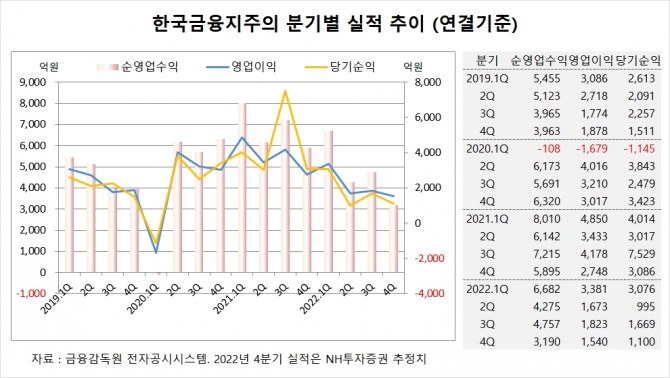

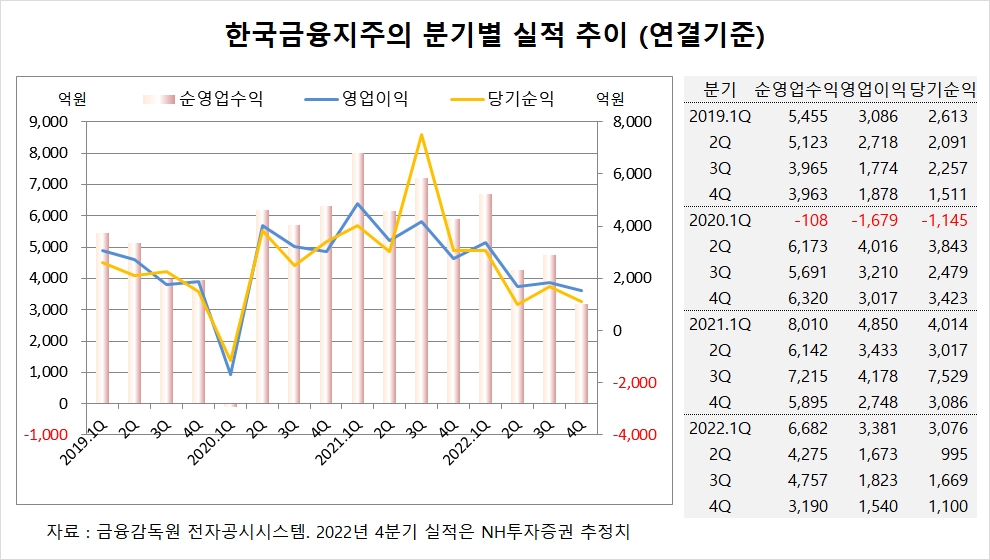

NH투자증권은 한국금융지주의 올해 4분기 연결기준 순영업수익이 3190억원, 영업이익이 1540억원, 당기순이익이 1100억원에 이를 것으로 추정하고 있습니다.

NH투자증권 윤유동 연구원은 한국금융지주가 계열사 PF 대출을 제외하고 증권만 고려해도 2분기 기준 한국투자증권의 채무보증이 5조8000억원, 자본 대비 채무보증비율이 94%로 높아 자본여력은 있지만 기존딜 진행이 어려운 상황으로 안심하기 힘든 수준으로 진단하고 있습니다.

NH투자증권은 한국금융지주의 계열사도 안심하기 어렵고 증권사에 계열사(저축은행, 캐피탈) 부동산 대출까지 포함하면 추가 충당금 설정 및 평가손실 인식 가능성 높아 자본 여력에도 불구하고 주의할 필요가 있다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

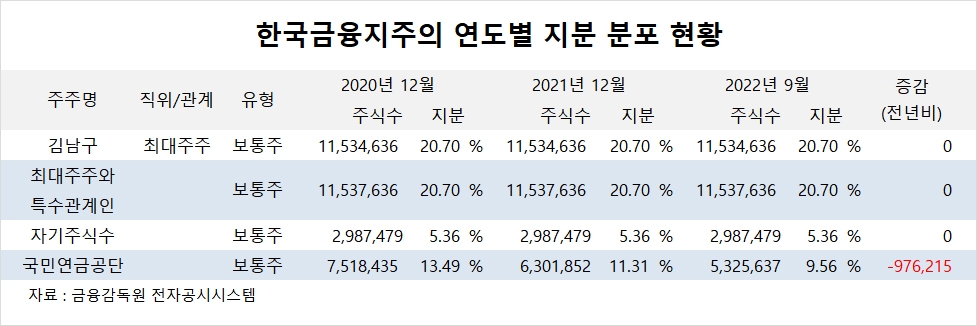

한국금융지주의 최대주주는 김남구 회장으로 지분 20.70%를 보유하고 있습니다.

한국금융지주는 국민연금공단이 지분 9.56%를 갖고 있습니다.

한국금융지주는 외국인의 비중이 35.6%, 소액주주의 비중이 65%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.