;)

;)

이미지 확대보기

이미지 확대보기

올해 3분기 매출액은 1조 2163억원(전년 동기 대비 19.1%↑), 영업이익은 1008억원(51.7%↑)을 기록했다. 영업이익은 컨센서스(1120억원) 및 당사 추정치(1090억원)에 소폭 하회한 수준이다.

손현정 유안타증권 연구원은 “북미향 변압기, 배전반 수출 증가로 매출은 견조했으나, 미국향 관세(약 250억원) 부담과 수출 믹스 변화로 영업이익이 감소했다”며 “북미 데이터센터향 배전반 매출은 4Q25(4분기)에도 추가적으로 600억~800억원 반영될 것"이라고 전망했다.

아울러 "당초 1Q26(2026년 상반기)로 계획됐던 수주가 연내 앞당겨질 가능성이 있다”며 “ESS 기자재 수주도 분기마다 가파르게 증가하며 새로운 성장동력으로 부각되고 있다"고 강조했다.

이미지 확대보기

이미지 확대보기

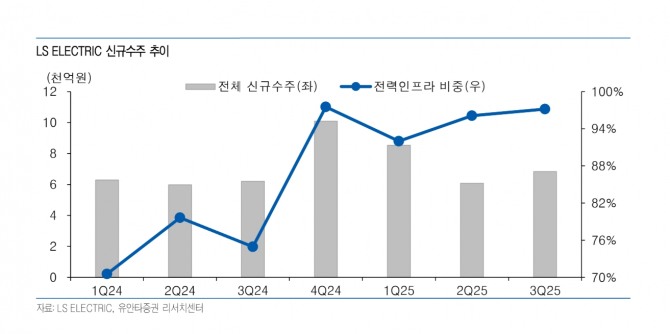

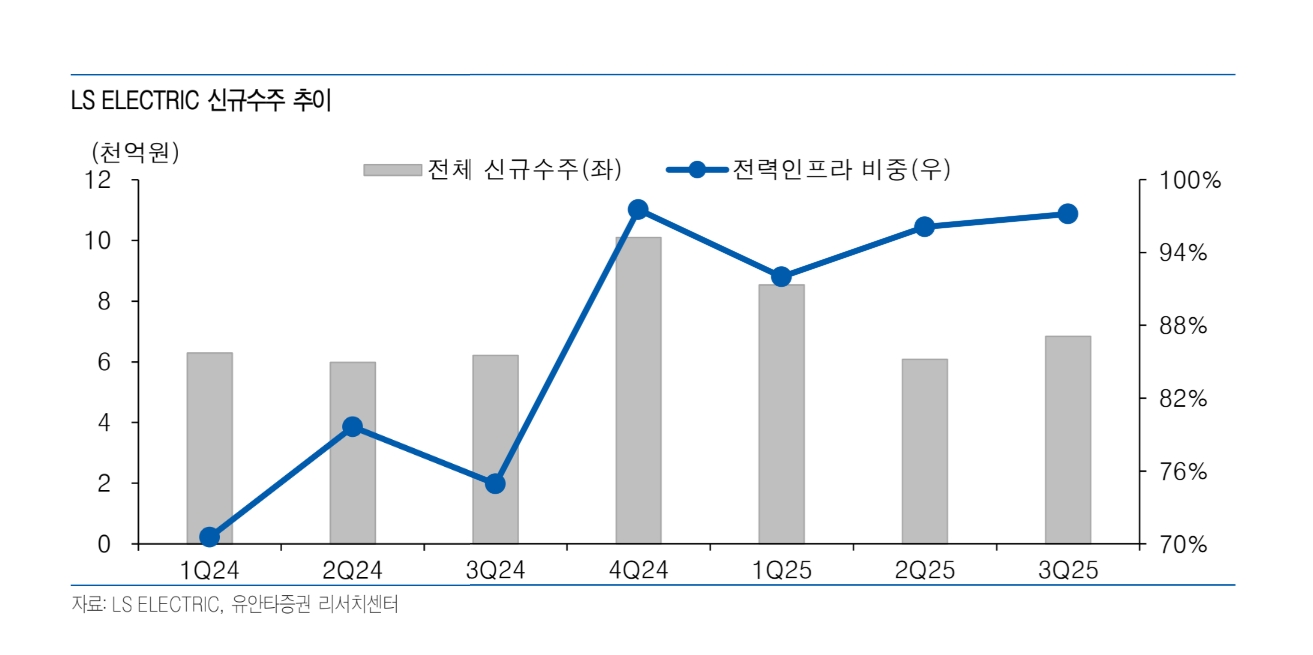

신규수주가 1Q25(1분기) 200억원에서 2Q25(2분기) 700억원, 3Q25(3분기) 1500억원으로 급증했으며, 약 60%는 L사향으로 추정했다.

손 연구원은 “배전기기(양산) 부문에서는 미국 유통채널을 통한 고정계약(연 1000억원)을 확보하며 내년부터 본격적인 고마진 제품의 매출 인식이 기대된다”면서도 “관세 부담은 올해가 피크로 3Q25(3분기) 약 250억원, 연간 600억~700억원 수준으로 추정된다"고 내다봤다.

또 "내년에는 약 절반(300억원) 환입이 예상, 신규 수주는 대부분 가격 전가가 완료돼 2026년 이후 관세 부담은 제한적일 전망”이라고 덧붙였다.

부산 초고압변압기 공장은 10월 완공돼 12~1월 중 정상 가동을 예상햇다. 손 연구원은 "초고압변압기 수주잔고 1.9조원 중 절반 이상이 미국향으로 구성돼 있으며, 내년 가동률은 약 70% 수준으로 기대한다”며 “‘GE Vernova’와 HVDC 전압형 변압기 합작 투자를 추진 중으로, 2027년까지 국내 생산거점을 구축할 계획”이라고 짚었다.

또한 “2026년은 초고압변압기 증설 효과, 미국 배전반 및 배전기기 매출 인식, ESS 기자재 본격화로 매출 5조 6036억원(15.2%↑), 영업이익 5475억원(30.3%↑)을 예상한다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[한진그룹 80주년] 조현민 사장, '그룹 비전 2045' 공개…매출 2...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20251023170534081666ed0c62d4922072254205.jpg)