;)

;)

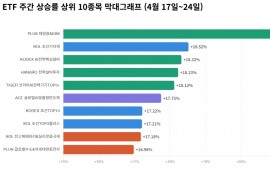

이미지 확대보기

이미지 확대보기

성동·광진구 등지에서는 규제 발효일 이전에 매수하려는 ‘오일장 수요’도 나타났다.

한국은행 금융통화위원회에서 기준금리를 연 2.50%로 동결한 것도 부동산 과열에 대한 우려에서다. 금리를 낮추면 주택 가격과 환율 상승을 부채질할 수 있기 때문이다.

하지만 시중 통화량은 역대 최고 수준이다. M2(총통화)는 8월 말 잔액 기준 4400조2000억 원이다.

한 달 만에 55조8000억 원 늘었다. 1년 전 같은 기간과 비교한 M2 증가율은 8.1%다. 약 3년 만에 최대 증가 폭이다.

지난해 10월 이후 네 차례에 걸쳐 기준금리를 3.5%에서 2.5%로 인하한 효과에다 민생회복 소비쿠폰 지급에 따른 재정지출 영향도 무시하기 힘들다. 이런 추세라면 11월에도 금리를 인하하기 어렵다.

주택 가격 상승에 대한 기대심리는 여전히 높은 상태다. 한은의 주택가격전망지수를 보면 6·27 가계부채 대책 이후 두 달 연속 오름세다.

1년 뒤 주택 가격이 현재보다 오를 것으로 예상하는 소비자의 비중이 늘었다는 의미다.

시중에 돈이 풀리면 언제든지 부동산 시장으로 흘러 들어갈 수밖에 없는 구조다.

코로나19 팬데믹 당시에도 저금리에다 재난지원금 방출로 풀린 돈이 부동산으로 몰렸던 상황과 비슷하다. 시장은 이런 학습효과를 놓칠 리 없다.

조급해진 정부 당국은 공급 확대책으로 재건축으로 발생하는 추가 이익의 일부를 환수하는 제도를 폐지하는 카드까지 검토 중이다.

이것은 조합원 1인당 초과이익 8000만 원 이상일 경우 단계별로 환수하는 제도지만 2006년 도입 이후 제대로 시행된 적이 없다. 이와 함께 자금을 생산 분야로 유도할 대책 마련도 시급하다.

정책금융기관인 EIB 주도로 모태펀드를 만들어 스타트업부터 대기업까지 지원하는 유럽의 제도도 타산지석으로 삼을 만하다.