;)

;)

리스 규모 2년 연속 감소…산업기계 30% 급감 후 정체

車금융 비중 80% 육박…‘모빌리티 생산 금융’ 성격

저금리 대출에 설비금융 은행 집중…캐피털 경쟁력 약화

車금융 비중 80% 육박…‘모빌리티 생산 금융’ 성격

저금리 대출에 설비금융 은행 집중…캐피털 경쟁력 약화

이미지 확대보기

이미지 확대보기

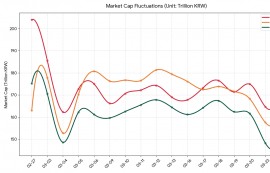

18일 여신업계 등에 따르면 리스·할부 등 캐피털사의 설비투자 규모는 수년째 위축되고 있다. 여신금융협회에 공시된 리스·할부금융사의 전체 리스 실행 규모는 2022년 약 18조5000억 원에서 2023년 약 16조7000억 원으로 약 9.7% 감소한 데 이어 2024년에는 약 16조 원으로 추가로 약 4.2% 줄어들었다.

특히 제조업 설비와 직결되는 산업기계 리스는 2022년 약 1조3100억 원에서 2023년 약 9000억 원으로 약 31% 급감한 뒤, 2024년에도 약 9100억 원 수준에 머물며 전년 대비 약 1% 증가에 그치는 등 사실상 정체 흐름을 보였다.

반면 자동차 금융 비중은 더욱 확대되고 있다. 2024년 기준 자동차 리스 실행 규모는 약 12조8000억 원으로 전체 리스 금융의 약 80%를 차지하고 있다. 이를 두고 일각에서는 소비금융 쏠림을 우려하지만, 일반적인 금융 대출은 자금 공급 이후 실물 투자로 이어지기까지 시차가 발생할 수 있으나, 자동차금융은 자산 취득과 동시에 금융이 실행되므로 경기 부양과 산업 활성화 효과가 현장에 즉각적으로 전달되는 구조적 장점을 지닌다.

1997년 외환위기 이전까지만 하더라도 전체 설비투자의 약 20% 이상이 캐피털에서 발생했다. 당시에는 정책자금을 활용한 장기 저리 리스가 가능해 산업 현장에서 리스 활용도가 높았다. 그러나 외환위기 이후 국내 설비투자액 대비 리스 실행액 비중은 10% 아래로 떨어졌다. 정책자금 지원이 줄면서 금리 경쟁력 확보에 어려움이 커졌고, 기계설비에 대한 리스 활용도 감소했다.

일반산업기계와 동력기계, 공작기계, 건설기계, 의료기기, 선박, 사무기기 등 ‘기계설비 리스’의 경우 영국(20%), 미국(18%), 이탈리아(9%), 일본(6%)과 비교해도 매우 뒤처지는 수준이다.

금융시장에서는 설비투자 금융이 은행 중심으로 공급되면서 캐피털사의 역할이 제한된 것도 원인으로 꼽힌다. 은행권의 저금리 정책자금과 시설자금 대출이 설비투자의 주요 수단으로 자리 잡은 반면, 캐피털사의 리스 금융은 상대적으로 조달 비용과 금리 측면에서 경쟁력이 떨어지면서 기업들의 선택이 줄어든 것이다.

정책 구조 역시 캐피털업권에 불리하게 작용하고 있다. 정책금융과 산업금융 공급이 은행의 시설자금 대출과 정책자금 중심으로 이뤄지면서 설비투자 금융이 은행으로 집중되는 구조가 형성됐다는 분석이다. 여기에 캐피털사는 예금 기반 조달이 불가능해 은행보다 자금 조달 비용이 높고, 자본규제 역시 자산의 산업 기여도보다는 위험도 중심으로 적용되면서 설비·산업 금융을 확대하기 어려운 환경에 놓여 있다는 지적이다.

태희 현대캐피탈 금융연구소 연구위원과 정윤영 하나금융연구소 연구위원은 공동 집필한 보고서를 통해 “자본규제 합리화와 정책금융 공급 체계의 다변화를 통해 캐피텁업권이 실물경제와 신산업을 연결하는 생산적 금융의 핵심 수행 주체로 기능할 수 있도록 제도적 기반을 정비할 필요가 있다”고 강조했다.

홍석경 글로벌이코노믹 기자 hong@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)