;)

;)

니콘 신임 CEO "자체 부품 경쟁력 확보…ASML 절반 가격으로 ArF 공급 논의 중"

인텔·3DGS, 오디샤에 33억 달러 유리 기판 공장 전격 착공…국내 밸류체인 희비 교차

인텔·3DGS, 오디샤에 33억 달러 유리 기판 공장 전격 착공…국내 밸류체인 희비 교차

이미지 확대보기

이미지 확대보기

반도체 공급망이 ‘장비 가격 파괴’와 ‘차세대 기판 거점 다변화’라는 두 축에서 재편되고 있다. 이 변화는 장비 비용 구조와 AI 패키징 주도권을 동시에 흔들며 국내 반도체 기업의 수익성 체질 변화로 직결될 전망이다.

네덜란드 ASML이 철옹성을 구축한 노광장비 시장에 일본 니콘이 반값 전략을 선언하며 불화아르곤(ArF) 시장 재편에 나섰다. 동시에 미국 인텔과 3D글래스솔루션즈(3DGS)는 인도 오디샤주에 33억 달러(약 4조 9700억 원)를 투입해 세계 최초의 유리 코어 기판 제조 허브 착공에 돌입했다.

일본 니혼게이지자이신문(닛케이)과 인도 NDTV 프로핏이 지난 28일과 29일(현지시각) 연이어 보도한 이 두 사건은 삼성전자와 SK하이닉스의 장비 감가상각 부담 완화와 차세대 인공지능(AI) 패키징 시장 선점 여부를 가를 대형 변수다.

이미지 확대보기

이미지 확대보기

니콘의 반값 승부수, 극자외선(EUV) 이하 DUV 시장 가격 질서 흔든다

니콘은 장비 제조 원가의 상당 부분을 차지하는 부품을 자체 생산하는 방식으로 가격 경쟁력을 확보했다. 야스히로 오무라 니콘 신임 사장 겸 최고경영자(CEO)는 29일 자 닛케이 인터뷰에서 "많은 부품을 자체 제작하므로 가격 경쟁에서 우위를 점했다"라며 "낮은 가격을 책정해도 충분한 이익을 남길 수 있다"라고 강조했다. 니콘은 현재 미국과 아시아의 주요 반도체 제조사들과 주력 장비인 ArF 노광장비 공급 계약을 논의 중이며 주문서 체결 단계에 근접했다고 밝혔다.

그동안 인텔 의존도가 80%에 달했던 니콘은 인텔의 실적 악화와 함께 지난 회계연도에 860억 엔(약 8137억 원)의 순손실을 기록하는 등 사상 최악의 실적을 냈다. 이에 신임 경영진은 금속 3D 프린터 등 비핵심 사업을 축소하고 카메라와 반도체 장비에 역량을 집중하는 구조조정을 단행했다.

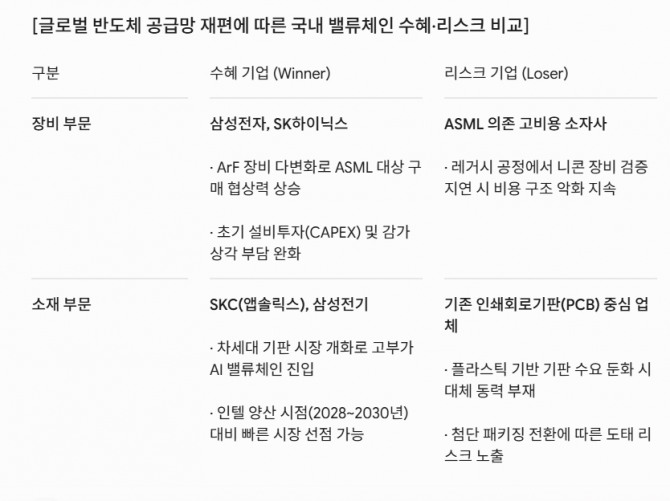

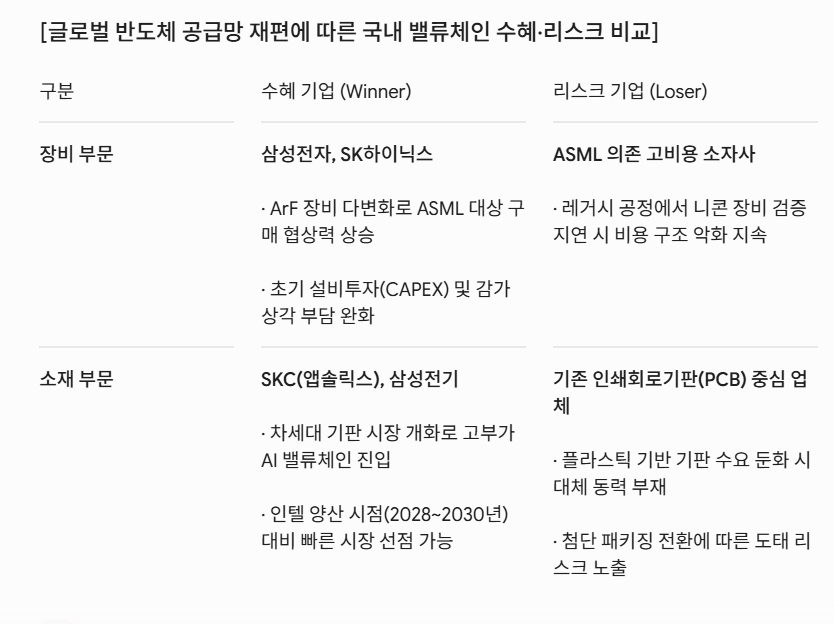

시장 분석 가이드: 다만 니콘의 가격 파괴 전략이 초미세공정 전체를 흔들기는 어렵다. 니콘 장비는 극자외선(EUV)이 아닌 심자외선(DUV) 영역인 ArF 기반으로, 28나노미터(nm)에서 90나노미터 공정 및 일부 멀티패터닝 영역에 한정되기 때문이다. 따라서 첨단 로직 공정에 미치는 영향은 제한적이나, 메모리와 레거시 파운드리 중심의 중저가 라인에서는 상당한 단가 인하 압박으로 작용할 전망이다. 결과적으로 메모리 업체 중심으로 설비투자(CAPEX) 효율성이 개선될 가능성이 크다.

인텔의 인도 유리 기판 거점, 패키징 주도권 경쟁 촉발

유리 기판은 기존 플라스틱 기판보다 표면이 매끄러워 미세 회로 구현에 유리하며 열 팽창률이 낮아 대형 칩 패키징의 고질적인 문제인 기판 휘어짐 현상을 방지한다. AI 반도체 성능을 극대화하기 위한 필수 소재로 꼽히며 글로벌 반도체 기업들이 사활을 거는 분야다. 미·중 갈등 속에서 공급망 다변화를 추진하는 미국과 반도체 생태계 조성을 노리는 인도의 이해관계가 맞물린 결과다.

단, 유리 기판은 기술 난도가 매우 높아 초기 수율 확보까지 상당한 시간이 소요된다. 인텔 인도 공장의 실제 양산 시점은 오는 2028년에서 2030년 사이로 관측되며, TSMC가 기존 CoWoS(칩온웨이퍼온서브스트레이트) 공정을 고도화하며 버티는 사이 수율 리스크를 극복하는 것이 관건이다. 결국 시장은 ‘인텔 선점’과 ‘한국 기업의 조기 양산’ 간 속도 경쟁 구도로 압축될 가능성이 크다.

투자자가 주시해야 할 3대 정량적 체크포인트

국내 반도체 전문가들은 장비 단가 하락이 설비투자 비용을 낮춰 궁극적으로 국내 소자 업체들의 감가상각 부담을 덜고 영업이익률 개선으로 이어질 수 있다고 분석한다. 또한 차세대 패키징 기술 선점은 한국 기업들이 AI 밸류체인 상단으로 이동해 주가 멀티플을 높이는 핵심 고리가 된다. 투자자와 업계 관계자가 향후 면밀히 점검해야 할 지표는 세 가지다.

증권가에서는 ASML 독점 체제였던 노광장비 시장에서 DUV 가격 경쟁이 재점화되면 국내 기업들의 협상 카드가 늘어난다고 본다. 다만 유리 기판 분야는 인텔이 대규모 투자를 시작한 만큼 국내 기업들도 양산 기한을 앞당겨야 시장을 선점한다고 진단한다.

첫째, DUV 노광장비 시장 내 니콘의 실제 점유율 변동 추이다. 니콘의 반값 장비가 대만 TSMC나 삼성전자의 실제 양산 라인에 진입해야 장비 단가 하락 효과가 실현된다.

둘째, 인텔 오디샤 공장의 유리기판 수율 확보 시점이다. 오는 2028년 이후 가동될 인도 공장이 목표 수율을 달성하느냐에 따라 AI 패키징 패권의 향방이 갈린다.

셋째, 앱솔릭스와 삼성전기의 유리 기판 고객사 확보 속도다. 인텔·3DGS 연합군의 물량 공세가 시작되기 전 엔비디아, AMD 등 대형 팹리스의 인증을 통과하는 것이 주가 리레이팅의 선결 조건이다.

김주원 글로벌이코노믹 기자 park@g-enews.com