;)

;)

;)

목표주가 56만 원 유지

이미지 확대보기

이미지 확대보기

류형근 대신증권 연구원은 "인공지능(AI) 투자 확대에 따른 메모리 반도체 수급 불균형이 이어지는 가운데 고대역폭메모리(HBM)를 중심으로 한 가격 상승세가 삼성전자 실적 눈높이를 다시 끌어올릴 수 있다"면서 "주가는 최근 단기 급등에 따른 차익실현 매물과 고점 부담이 맞물리며 변동성이 커졌지만, 현재 국면을 이익과 주주환원이 함께 개선되는 구간으로 본다"고 설명했다.

그는 또한 “최근 주가 변동성이 심화되며 때아닌 고점 논란이 불거지고 있으나 이에 흔들릴 필요는 없다”면서 “이익의 성벽은 견고해지고 있고 주주환원 정책 강화도 기대할 수 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

2분기 실적은 시장 기대치를 밑돌 가능성이 있다고 짚었다. 삼성전자의 2분기 영업이익을 82조 원으로 추정했다. 이는 시장 컨센서스인 86조 8000억 원을 밑돈다.

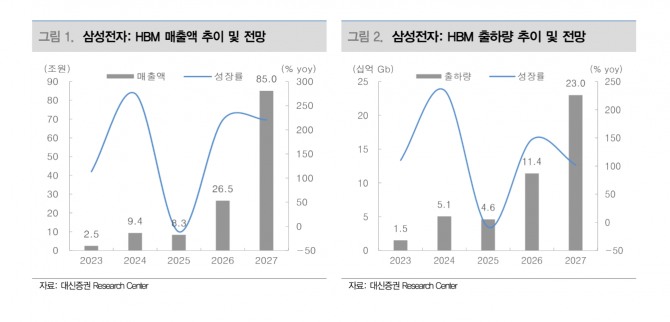

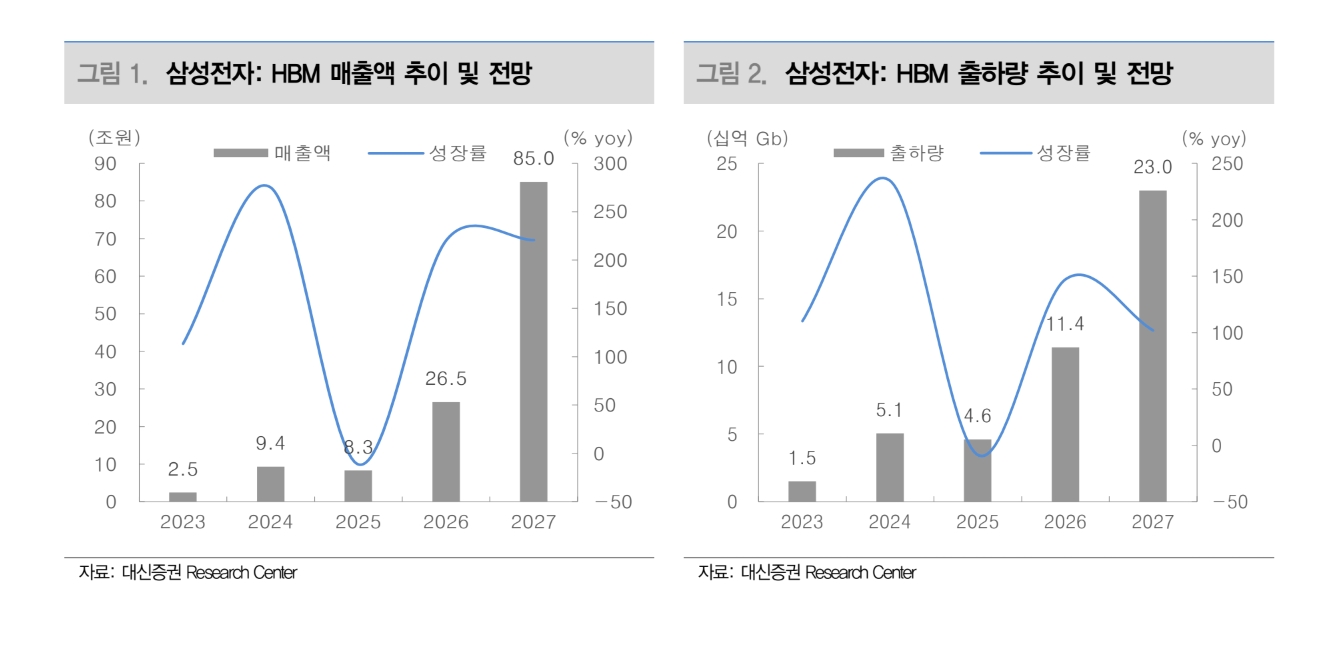

류 연구원은 "DS 부문 성과급 충당금이 10조 원 후반대로 반영될 것으로 예상되기 때문"이라면서"이를 ‘단발성 이슈’로 평가한다"고 말했다. 그는 "핵심은 이후 메모리 가격 상승"이라면서 "AI 시장 선점을 위한 주요 고객사의 설비투자 확대가 이어지는 반면 생산 증가는 제한적인 만큼 반도체 수급 불균형이 더 커질 수 있다"고 부연했다.

2027년엔 HBM이 다시 실적 개선을 주도할 것으로 전망했다. 삼성전자의 2027년 영업이익 전망치를 기존 503조 원에서 532조 원으로 높였다.

류 연구원은 "삼성전자가 임직원 성과급 지급 목적의 자사주 매입을 재개할 수 있고, 특별배당이나 자사주 매입·소각 등 주주환원 정책 강화도 기대할 수 있다"면서 "연내 창출될 잉여현금흐름(FCF)이 인수·합병(M&A) 차감 전 기준 300조 원을 웃돌 것으로 예상되는 만큼 주주환원뿐 아니라 DX 부문 미래 성장동력 확보를 위한 공격적 M&A도 가능한 환경"이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.