;)

;)

;)

이미지 확대보기

이미지 확대보기

SK증권은 15일 현대로템에 대해 총 30조원 이상 규모의 해외 수주 파이프라인이 순차적으로 가시화되면서 중장기 성장세를 이어갈 것으로 전망했다. 투자의견 ‘매수’와 목표주가 31만원을 유지했다.

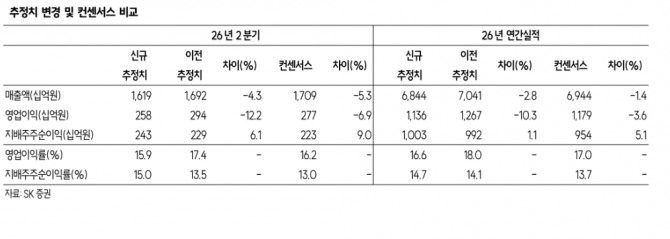

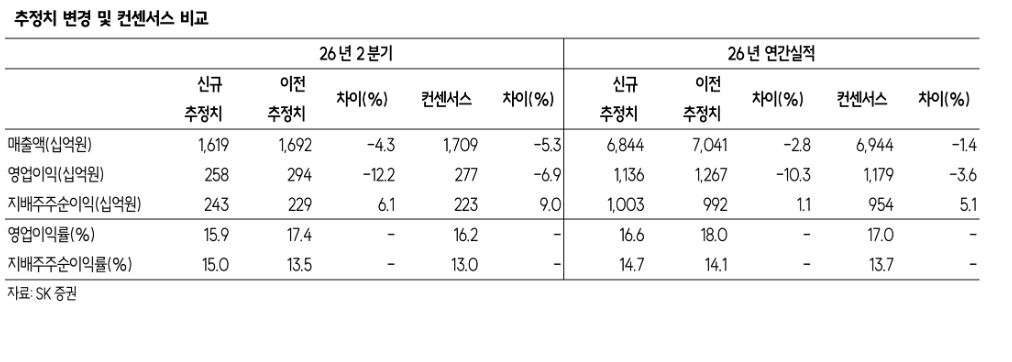

한승한 SK증권 연구원은 “2분기 연결 매출액은 1조6190억원, 영업이익은 2581억원으로 시장예상치를 소폭 하회할 것”이라며 “폴란드 EC2 K2GF 물량의 안정적인 매출 인식에도 전분기 대비 내수 비중 증가에 따른 믹스 악화 영향으로 영업이익률(OPM)이 감소한 것으로 추정된다”고 분석했다.

아울러 "다만 해외 수주 모멘텀은 오히려 강화되고 있다"며 “이라크 내 전쟁 영향 등으로 K2 전차 계약 시점의 불확실성이 확대됐지만 국경 강화와 혁병수비대 통제 목적의 도입 가능성은 오히려 상승했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

페루 수주도 임박했다. 이에 대해 한 연구원은 “K2 전차 2대와 K808 장갑차 6대가 선제적으로 인도됐다”며 “페루 신정부 출범일인 7월 28일에 맞춰 7월 말 또는 8월 초 약 3조원 규모의 수주 계약이 체결될 가능성이 높다”고 추측했다.

또한 “페루에 이어 올해 폴란드 EC3 계약이 체결될 가능성이 높아지면서 2027~2028년 매출 공백 없이 탑라인과 이익 성장이 지속될 것”이라며 “루마니아 역시 NATO 품질보증시스템(AQAP) 인증을 받은 만큼 하반기 제안요청서(RFP) 이후 2027년 상반기 내 계약 체결이 가능할 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.