;)

;)

이미지 확대보기

이미지 확대보기

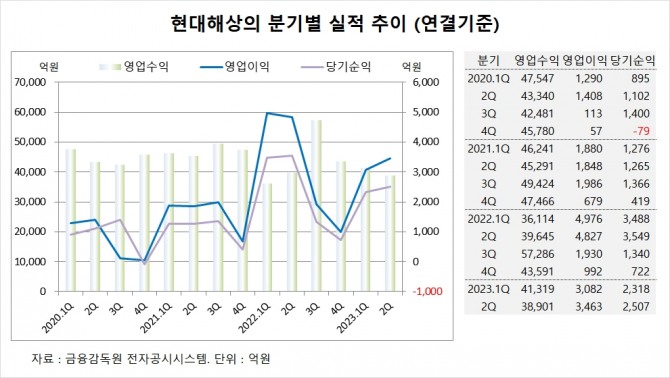

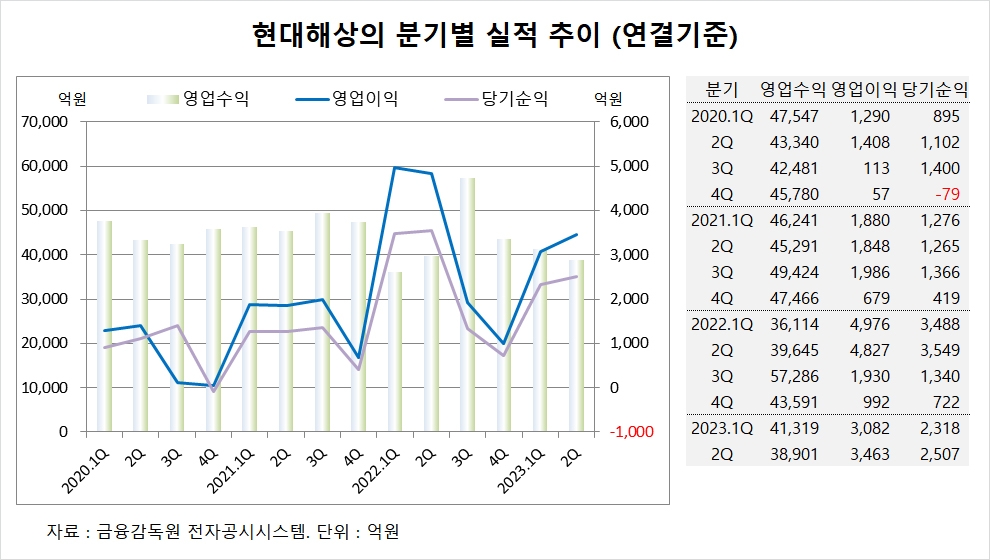

DB금융투자는 현대해상이 현재의 수익성으로 경쟁사와의 갭을 좁히기는 당분간 어렵지만 지금의 주가 수준에서 더 부정적으로 볼 이유가 없다고 판단해 현대해상에 대해 투자의견 매수와 목표주가 4만2000원을 그대로 유지했다.

DB금융투자 이병건 연구원은 현대해상의 주가가 부진한데는 올해 2분기 실적 발표 이후 2개 분기 연속 대규모 예실차 손실 발생 때문으로 보고 있고 2분기 신계약 수익성은 마진율이 15~17% 수준으로 메리츠화재, KB손보, 한화손보 등과 함께 2위권을 형성하고 있는 것으로 분석했다.

DB금융투자는 현대해상이 상대적으로 처분가능이익잉여금이 얇은데다 K-ICS(신지급여력제도) 비율이 낮고 자본증권 의존도가 높으며 신계약 수익성이 낮아 경쟁사대비 상당한 폭으로 뒤져 있는 신계약 수익성을 높이는 것이 가장 큰 과제로 판단했다.

이미지 확대보기

이미지 확대보기

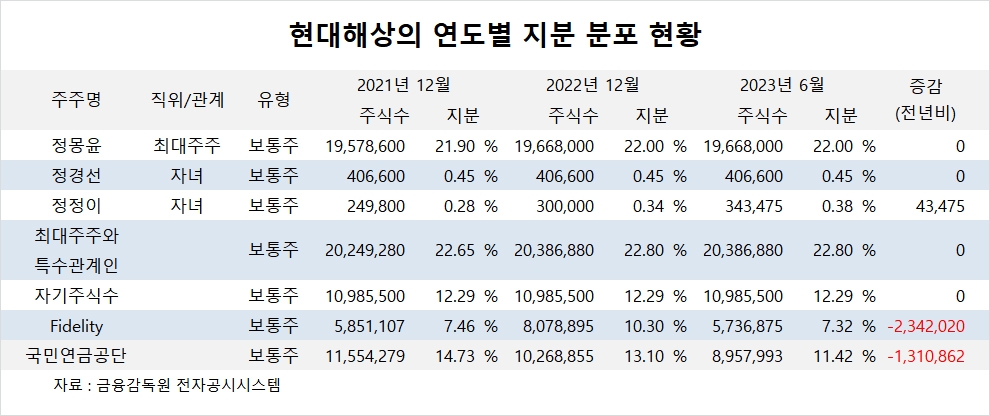

현대해상의 최대주주는 정몽윤 회장으로 지분 22.0%를 소유하고 있다.

현대해상은 정몽윤 회장의 맏딸 정정이씨가 올해 상반기 주식 4만여주를 사들여 지분을 높였다.

국민연금공단은 올해 상반기 현대해상 주식 131만주를 팔아 지분을 낮췄다.

Fidelity Management는 올해 상반기 주식 234만여주를 매각해 지분을 내렸다.

현대해상은 외국인의 비중이 37.7%, 소액주주의 비중이 61%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.