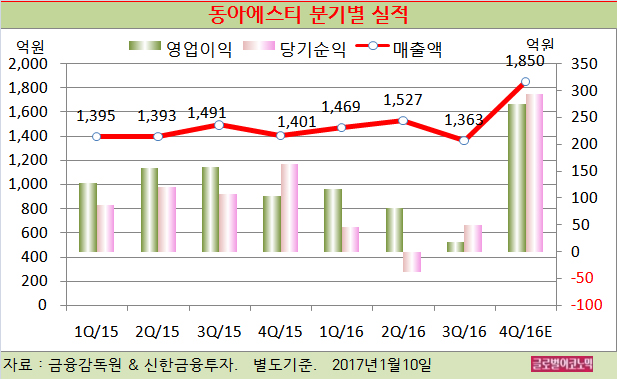

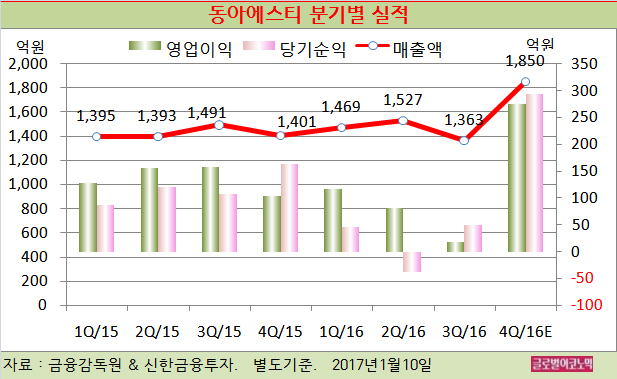

신한금융투자 배기달 연구원은 동아에스티의 2016년 4분기 별도기준 매출액이 1850억원(전년동기비 +32.1%), 영업이익 276억원(전년동기비 +168.0), 당기순이익 294억원(전년동기비 +80.4%)을 기록할 것으로 전망했다.

최대 품목이었던 위점막보호제 ‘스티렌’(전년동기비 -24.3%)의 특허 만료에 따른 매출 감소 영향이 크다. 수출은 329억원(전년동기비 +8.0%)을 기록할 것으로 보인다.

2016년 4분기 영업이익은 대규모 기술 수출료의 반영으로 큰 폭 늘어나게 된다.

배 연구원은 기술 수출료 중 영업이익 반영을 50%인 240억원으로 가정했다. 동아쏘시오홀딩스와 수익을 배분하기 때문이다.

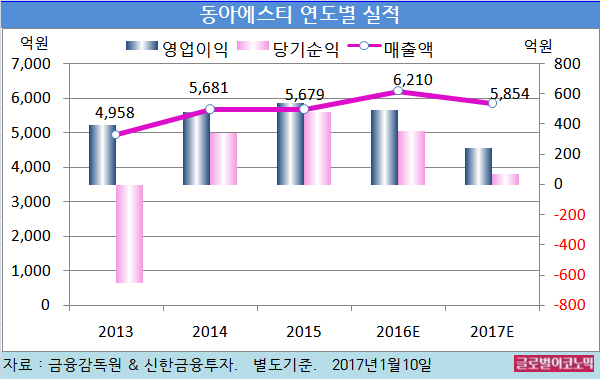

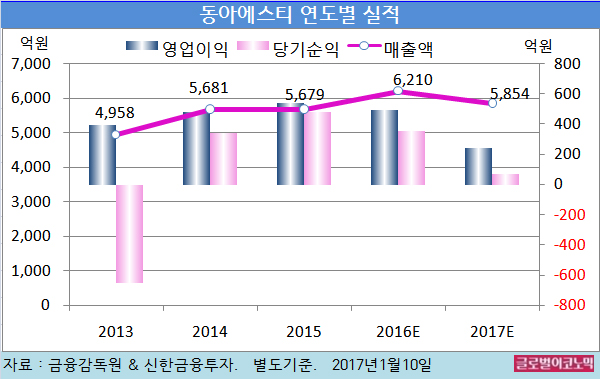

배 연구원은 동아에스티의 2016년 별도기준 매출액이 6210억원(전년비 +9.4%), 영업이익 492억원(전년비 -9.4%), 당기순이익 352억원(전년비 -26.7%)을 기록할 것으로 내다보고 있다.

이어 올해에는 별도기준 매출액 5854억원(전년비 -5.7%), 영업이익 240억원(전년비 -51.2%), 당기순이익 73억원(전년비 -79.3%)에 이를 전망이다.

동아에스티는 작년 말 AbbVie의 자회사인 AbbVie Biotechlogy와 기술 수출 계약을 맺었다.

면역항암제 후보 물질인 DA-4501을 초기 계약금 4000만 달러 포함 최대 기술 이전료 5억2500만 달러에 기술 수출했다.

2015년 169억 달러 규모의 면역 항암제 시장은 연평균 23.9%씩 성장해 2022년에는 758억 달러에 이를 전망이다.

배 연구원은 “DA-4501 신약 가치는 아직 임상 1상에도 진입하지 않아 따로 가치를 산정하지 않는다”면서 “후보 물질을 계약금 4000만 달러에 기술 수출한 R&D 역량은 인정받을만 하다”고 평가했다.

동아에스티의 주가는 9일 종가 9만7900원으로 2016년 4월 7일의 고점 18만1500원에 비해 46.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)