;)

;)

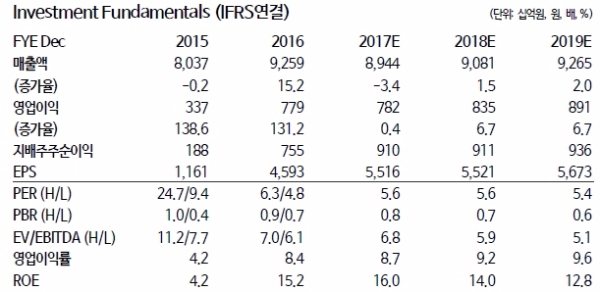

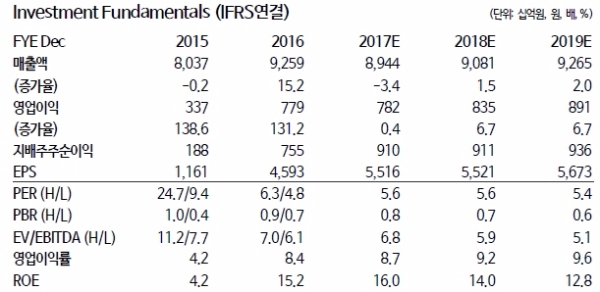

한화케미칼의 2Q 영업이익은 1937억원(QoQ-1.5%/YoY-34%)으로 시장 컨센서스 1953억원에 부합할 것으로 추정된다.

기초소재는 유화(PE)/폴리실리콘의 부진 폭을 화성(PVC/가성소다 등)과 TDI가 만회할 것으로 예상된다.

또한 통상적인 2Q 세금납부로 리테일의 적자폭은 확대될 것으로 예상되지만, 태양광은 출하량 확대로 실적 반등세가 이어질 것이라는 분석이다.

한승재 동부증권 연구원은 "이익 상승 모멘텀은 둔화되었지만, 다각화된 포트폴리오를 바탕으로 상대적으로 안정적인 실적을 시현하며 연간 실적이 개선될 가능성이 높다”며 “상대적으로 미진한 주주환원 정책이 아쉬운 부분이지만 17년, 18년 기준 P/E 5.6배로 극히 저평가 영역이라 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.