;)

;)

자구노력 불구 재정난에 상장폐지 결정…주택사업 부진 따른 금융비용 성장 발목잡아

비용절감·대외신용도 향상·시너지효과 등 기대...일부선 "개선되면 매각·합병 예상"

비용절감·대외신용도 향상·시너지효과 등 기대...일부선 "개선되면 매각·합병 예상"

이미지 확대보기

이미지 확대보기

두산중공업은 12일 이사회를 열고 자회사 두산건설 지분 100%를 확보해 완전 자회사로 전환하는 안을 의결했다. 직전까지 두산중공업은 두산건설 지분 89.74%를 보유한 최대주주였다.

이에 따라, 두산건설은 지난 1996년 유가증권시장에 상장된 지 약 23년 만에 상장 폐지의 수순을 밟는다.

아파트 브랜드 '두산위브(We've)'로 널리 알려진 두산건설은 두산중공업과 포괄적 주식교환을 통해 두산중공업이 보유 중인 지분 89.74%(9월말 기준)외 잔여 주식 전량을 이전할 계획이다.

건설업계는 두산중공업이 두산건설 재무구조 개선에 속도를 내기 위해 '자회사 편입'이라는 특단의 조치를 내린 것으로 해석하고 있다.

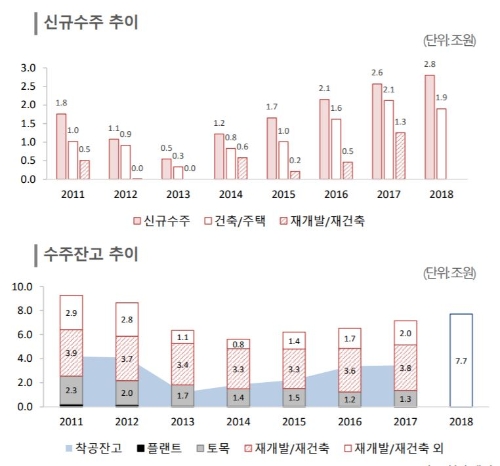

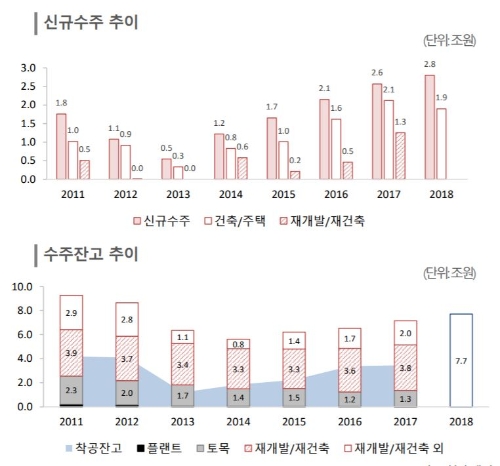

두산건설은 글로벌 금융위기 이후 주택경기 침체와 장기 미착공 사업장에서 금융비용이 발생하면서 수년간 경영난에 시달려왔다.

금융감독원 전자공시시스템 다트(DART)에 따르면, 두산건설의 올해 3분기(7~9월) 금융비용 규모는 222억 원으로 같은 기간 매출총이익(매출액에서 매출원가 제한 금액) 383억 원의 절반을 훌쩍 넘긴 약 58%를 차지하며, 지난해 같은 기간 수준과 비교해 개선되지 않았다. 다만, 1~3분기 누적 금융비용은 651 억원으로 전년동기(684억 원)보다 줄었고, 매출총이익 대비 비중도 올해 54.5%로 지난해 64.9%보다 10%포인트 이상 낮아진다.

업계에선 두산중공업의 경영난 봉착에 결정적 계기로 작용한 것을 지난 2013년 준공한 ‘일산 위브 더제니스’의 대규모 미분양 사태를 꼽는다.

또한 지난 2006년 프로젝트파이낸싱(PF) 보증 1550억 원이 발생한 울산 대현 주택사업도 10년 만인 2015년 100% 분양에 성공했지만 2017~2018년 최근 2년간 1437억 원의 막대한 손실로 반영돼 두산건설의 경영난을 더욱 부채질 했다.

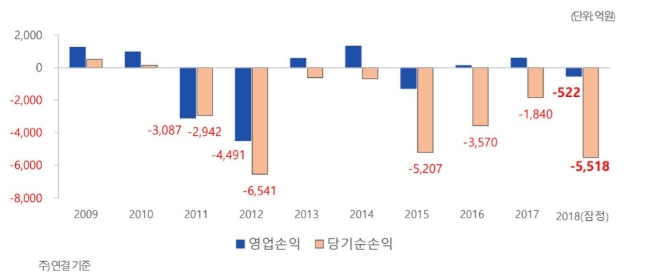

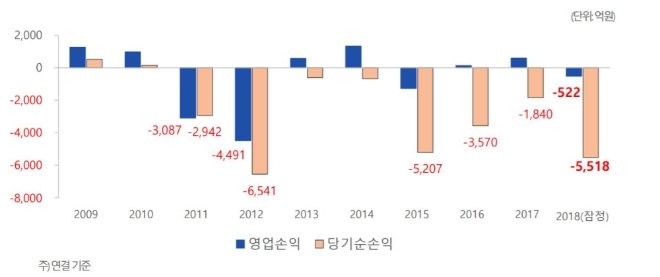

지난해 실적에서 영업손실 522억 원, 당기순손실 5518억 원의 대규모 적자를 낸 두산건설은 지난 5월 두산중공업과 유상증자를 단행, 9483억 원의 대규모 자금조달을 통한 재무구조 개선에 주력해 왔다.

그러나 올 들어 두산건설의 재무사정은 크게 나아지지 못했다. 올해 3분기까지 매출 1조 2173억 원, 영업이익 479억 원을 기록했지만 651억 원의 금융비용과 130억 원의 영업외비용이 발생하며 233억 원의 손실을 떠안아야 했다.

'재정난의 굴레'에서 벗어나려는 두산건설의 몸부림에도 올해 회사의 시공능력평가 순위는 역대 시평 순위 중 가장 낮은 23위를 기록, 지난해(17위)보다 6단계 하락했다.

두산건설은 일단 두산중공업으로 자회사 편입이 회사의 기업가치 제고, 비용절감‧관련업무 축소 측면에서 긍정 효과를 낼 것으로 기대하고 있다. 두산중공업도 이번 조치로 두산건설의 경영 효율성을 높이고, 대외 신용도가 높아질 것으로 전망했다.

문제는 두산건설을 받아들인 두산중공업의 올해 실적이 하반기 들어 떨어지고 있다는 점이다.

두산중공업은 1분기(1~3월) 매출 3조 8287억 원, 영업이익 3223억 원, 분기순이익 528억 원으로 순조롭게 출발했고, 2분기(4~6월)에는 매출 3조 9776억 원, 영업이익 3853억 원, 분기순이익 1874억 원으로 1분기보다 더 탄력을 받는 실적을 보였다.

그러나 3분기(7~9월) 들어 두산중공업은 매출이 3조 5674억 원으로 전분기보다 2600억 원 가량 빠졌고, 영업이익은 1389억 원으로 전분기의 3분의 1 수준으로 급락했다. 결국 분기 순이익 724억 원 적자를 기록했다.

업계에선 두산중공업의 3분기 실적 추락 원인으로 원전 수주 부진을 지적하고 있다. 실제로 두산중공업의 수준 잔고는 지난해 말 16조 4000억 원(IBK투자증권 분석 기준)이었으나, 올해 3분기 말 기준 14조 6000억 원으로 하락했다.

이런 상황에서 두산건설과 두산중공업의 건설 부문 시너지를 기대하는 목소리가 나오는 반면에 두산중공업이 지배주주로서 두산건설의 막대한 금융비용을 대는 역할보다는 직할체제로 두고 재무개선을 적극 꾀해 향후 매각이나 합병 같은 비상카드로 활용할 수 있을 것이라는 분석도 나오고 있다.

두산중공업 관계자는 “두산건설을 완전자회사로 편입함으로써 경영과 의사결정의 신속성을 확보할 수 있을 것”이라면서 “동종사업간의 시너지 극대화를 통한 영업경쟁력 강화로 지속 가능한 성장을 도모할 수 있을 것”이라고 말했다.

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

김하수 글로벌이코노믹 기자 hskim@g-enews.com