;)

;)

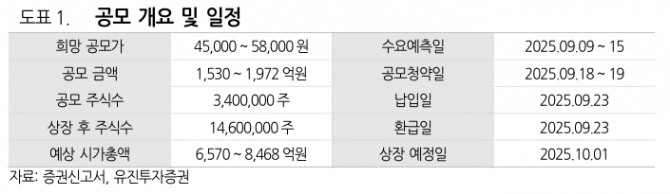

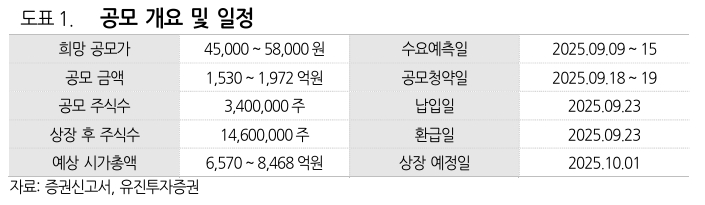

공모가 밴드 4만5000~5만8000원, 시총 8468억 제시

이미지 확대보기

이미지 확대보기

14일 증권업계에선 명인제약 상장을 앞두고 기업가치에 관심이 높아지고 있다.

기업가치 보수적 평가 '눈길'

증권업계 일각에서는 명인제약의 IPO에서 기업가치가 보수적으로 평가된 것 아니냐는 시각이 나오고 있다. 에비타멀티플(EV/EBITDA) 기준 1조1,522억원에서 할인(32~47%)을 거쳐 현재 밸류를 책정했고, 과거 명인다문화장학재단 설립 시 인정받은 주당 가치보다 낮은 공모가를 제시했다는 점이 근거다. 회사는 지난 2023년 명인다문화장학재단 설립 과정에서 50만주를 출연, 기업가치를 5600억원으로 인정받았다. 당시 주당 단가는 5만674원이었다.

투자자 친화적 공모구조 해석도

반면 최근 제약주 투심 위축, 상반기 IPO시장 불확실성, 의무보유 확약 등 제도개선 영향이 크다는 분석도 제기된다. 투자자 보호 강화와 공모주 의무보유 정책에 따라 증권사는 발행 기업가치를 최대한 시장 친화적으로 책정해야 한다는 설명이다. 에비타멀티플 방식 선택도 최근 상장한 HK이노엔 등과 유사하다. 명인제약은 최근 3년 평균 영업이익률 30% 이상을 기록해 현금창출력 우위를 드러낼 수 있다는 장점이 있다.

명인제약은 상장 후 보호예수로 대주주 지분의 6개월, 우리사주조합은 1년간 매각 제한을 걸어 상장 후 유통 주식(314만주, 전체의 21.5%) 비중을 줄였다. IPO 제도 변화에 맞춘 구조와 수요예측 기간(9월 9~15일) 후 최종 확정 공모가가 결정된다.

명인제약은 중추신경계에 작용하는 정신신경용제(CNS: Central Nervous System)에 특화된 전문기업이다. 퇴행성질환인 치매, 파킨슨, 뇌전증 등의 신경계 약물 시장과 정신질환인 조현병, 우울증, 불안 및 수면치료제 등의 정신계 약물 시장에서 2023년~2024년 기준 국내 1위다. 일반의약품인 이가탄F(잇몸질환치료제)와 메이킨Q(변비치료제)은 높은 인지도를 바탕으로 시장을 선점하고 있다.

시장에선 명인제약이 현금창출·수익성 면에서 독보적인 경쟁력을 바탕으로, 합리적인 공모구조와 장기적 성장 모멘텀을 동시에 보여줄지 주목하고 있다.

임광복 글로벌이코노믹 기자 ac@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.