;)

;)

2020년 이래 투자대상은 14곳, 투자규모는 수천억원 달해…올해 1분기 디지털 사업부 적자 300억원 이르러, 퀵커머스와 반려동물 사업 부문은 적자 규모 확대되는듯

이미지 확대보기

이미지 확대보기

GS리테일의 주가는 올해 1분기 잠정실적이 발표된 직후 첫 거래일인 지난 6일 10.05% 급락한 데 이어 9일에도 0.57% 하락했습니다. 지난 4일의 종가 2만9350원에서 9일 종가 2만6250원으로 10.56% 떨어졌습니다.

GS리테일의 주가 급락은 올해 1분기 연결기준 매출액이 2조5985억원억원, 영업이익 273억원, 당기순이익 52억원으로 시장 컨센서스를 크게 밑돌았기 때문으로 보입니다. GS리테일은 지난해 4분기 당기순이익이 –132억원을 기록했습니다.

증권가에서는 GS리테일이 2개분기 연속 실적 쇼크를 보이고 있는 데 대해 GS홈쇼핑과 합병한 이후 진행되고 있는 동시다발적인 투자가 실적에 큰 부담으로 작용한 것으로 보고 있습니다.

유안타증권은 GS리테일의 디지털 사업부가 전분기 수준인 300억원의 적자 규모에 달하고 있는 것으로 분석하고 있습니다. 퀵커머스와 반려동물 등 신사업 부문의 적자는 확대되고 있는 것으로 알려졌습니다.

유안타증권은 GS리테일의 편의점 실적 개선을 기대하기에는 과도한 투자비용 집행이 부담으로 작용하고 있다고 진단했습니다.

한국투자증권은 GS리테일의 1분기 실적이 저조한 데 대해 지난해 4분기부터 이어진 디지털 사업부 적자 지속과 연결 자회사의 적자 때문으로 보고 있습니다.

한국투자증권은 GS리테일이 GS홈쇼핑과 합병 이후 시너지 핵심 전략을 온라인에 두고 있으나 온라인 시장 내 경쟁은 심화되고 있는 반면 GS리테일의 플랫폼 차별화 경쟁력은 여전히 부재하다고 지적했습니다.

GS리테일의 편의점 부문 성장이 부진한데는 GS리테일이 GS그룹의 ‘현금 보관소’ 역할을 하면서 지주회사인 GS를 대신해 다각적인 투자를 하면서 편의점 사업을 집중적으로 강화하지 못했기 때문으로 보입니다.

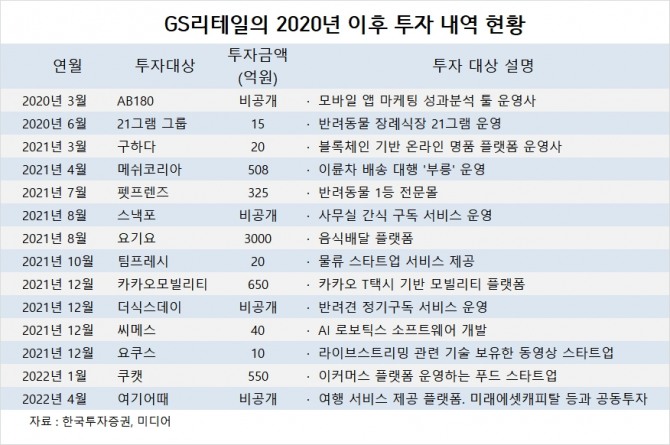

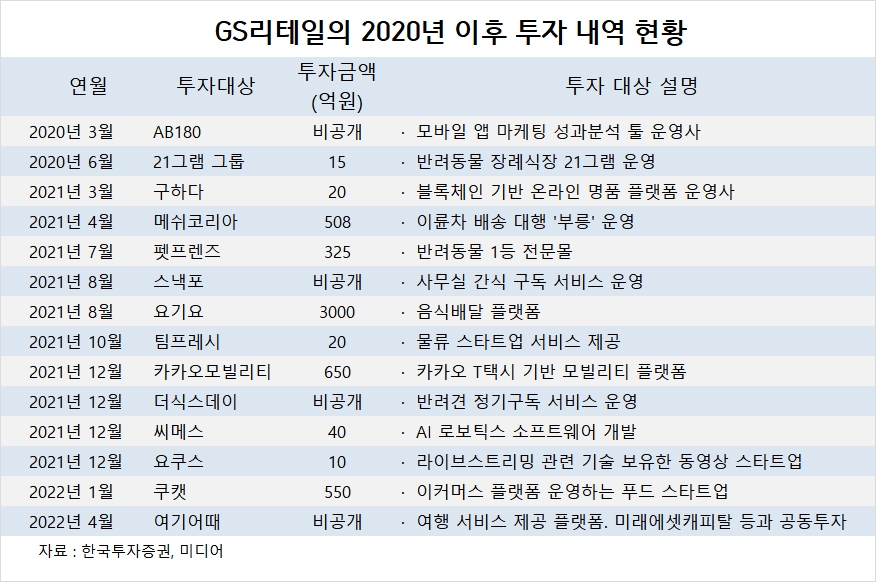

GS리테일은 지난해 8월 요기요 관련 사업에 3000억원 상당을 투자했고 올해 4월에도 여기어때에 투자하는 등 지난 2020년부터 투자한 곳이 14개곳에 이르고 있고 투자규모도 수천억원에 달합니다.

GS리테일은 GS홈쇼핑과 합병 후 온라인에서 시너지 효과를 제대로 내지 못하고 있고 디지털 부문인 GS프레시몰, 달리살다, 심플리쿡 등에서는 온라인 시장 경쟁 심화와 차별화 경쟁력 부재로 인해 적자 폭이 크게 확대되고 있는 상황입니다.

일각에서는 GS리테일이 편의점업과 GS홈쇼핑과의 합병을 통해 벌어들인 현금을 본업을 위해 투자하는 아니라 지주회사인 GS의 외형 확장을 위해 현금 보관소로 활용되고 있다는 지적도 나오고 있습니다.

이에 앞서 GS리테일은 지난 2015년에는 GS건설이 보유한 파르나스호텔 지분 67.56%를 7600억원 상당에 인수했습니다. 또 2017년에는 왓슨스코리아 지분 50%를 추가 취득한 후 소규모 합병을 실시한 바 있습니다.

GS리테일은 GS그룹의 주요 M&A(인수합병) 시 보유하고 있는 현금을 투입하는 GS그룹의 캐시카우 역할을 하고 있는 모습입니다. 지주회사인 GS는 지난해 말 기준 GS리테일의 지분 57.90%(6063만3923주)를 갖고 있는 최대주주입니다.

증권가에서는 GS리테일은 편의점 영업환경이 개선되더라도 이익을 더 늘릴 수 있을지에 대해 의문을 제기하고 있습니다. 동시 다발적으로 진행되고 있는 신사업 투자가 본업의 수익성에 부담으로 작용하고 있다는 지적입니다.

일부 증권사들은 GS리테일에 대해 장보기 이커머스 시장에서 후발주자로서 성과를 낼 수 있는 지와 퀵커머스 사업에 시장규모 대비 과도한 투자를 하고 있다는 데 문제점을 지적하면서 투자의견을 하향조치하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com