;)

;)

주담대 대환대출 확대 등에 은행 대출심사 완화될 듯

이미지 확대보기

이미지 확대보기

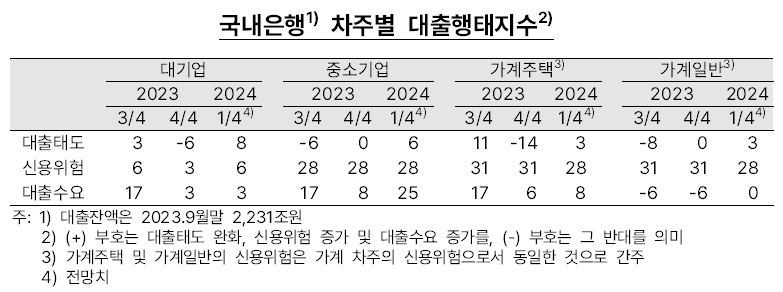

23일 한국은행이 발표한 ‘금융기관 대출행태서베이 결과’에 따르면 올해 1분기 국내은행의 대출태도지수는 5로 집계됐다. 전 분기(-6)과 비교해 플러스로 돌아선 것으로 은행들이 대출 요건을 완화하겠다는 의사를 내비친 것으로 보인다.

대출태도지수가 양(+)일 경우 대출 심사를 완화하겠다고 응답한 금융 기관이 강화하겠다는 곳보다 많다는 것을 의미한다. 기준치는 ‘0’으로 범위는 ‘-100과 100’사이다.

이번 조사는 지난해 11월 28일부터 12월 15일까지 국내 금융기관 204개의 여신업무 총괄책임자를 대상으로 진행됐다.

은행권의 가계대출 태도 완화는 스트레스 DSR 도입 등 가계대출 규제 강화에도 불구하고 주택담보대출에 대한 대환대출 인프라 이용 확대 등이 영향을 미친 것으로 분석됐다.

대환대출 인프라 대출 범위는 기존의 신용대출에서 아파트 주택담보대출로 확대됐다. 오는 31일부터는 전세대출까지 확대될 예정이다.

은행권 기업대출 문턱은 대기업 대출을 중심으로 완화될 전망이다. 대기업에 대한 대출태도지수는 전 분기 06에서 8로 플러스로 전환됐다.

1분기 중 차주별 신용위험지수는 31로 전분기와 동일했다. 가계의 신용 위험은 전분기(31)보다 3포인트 낮아진 28로 집계됐지만 여전히 높은 수준이다. 은행들은 대출금리 상승에 따른 이자부담 증대 등으로 가계의 신용 위험이 높은 수준이 지속될 것으로 봤다.

중소기업의 신용위험지수는 28로 지난 4분기와 동일했다. 다만 대기업의 신용위험지수는 3에서 6으로 상승했다.

한은은 “기업의 신용위험은 일부 업종과 영세 자영업자의 채무상환능력 저하 등으로 중소기업을 중심으로 높은 수준이 지속될 전망이다”라고 설명했다.

건설업의 중소기업 대출 연체율은 2022년말 0.41%에서 지난해 3분기 기준 0.76%로 높아졌고 숙박음식업의 경우 0.47%에서 0.89%로 증가했다.

이런 가운데 대출수요는 기업대출을 중심으로 확대될 예정이다. 대출수요 지수는 14로 전분기(4)보다 10포인트 상승했다.

이 중 대기업 대출수요는 전분기와 동일한 3으로 나타났으며, 중소기업 대출수요는 25로 높은 수준을 기록했다.

한은은 “기업대출 수요는 운전자금 수요가 지속되는 가운데 대내외 경기 불확실성 지속, 건설 및 부동산 프로젝트파이낸싱(PF) 관련 업종의 부실우려 증대에 따른 업종간 회사채 시장 양극화 우려 등으로 증가세를 이어갈 전망”이라고 했다.

가계대출 수요는 경기 회복 지연, 높은 금리 수준 등의 영향으로 신용 대출을 포함한 일반 대출은 중립 수준으로 전망된다. 다만 가계 주택대출의 경우 분양·입주 물량 감소에 따른 전세가격 상승으로 전세자금 대출을 중심으로 소폭 증가할 것으로 내다봤다.

한편 비은행금융기관 중 상호저축은행(-25)과 상호금융조합(-29)은 부동산 관련 기업대출을 중심으로 높은 연체율이 지속되고 있는 만큼 여신건전성 관리 차원에서 대출 문턱을 높일 것으로 예상된다.

반면 생명보험회사(2)는 상대적으로 양호한 여신건전성을 바탕으로 우량고객을 중심으로 대출 태도가 다소 완화될 것으로 보인다.

신용위험은 저신용·저소득층의 채무상환능력 저하와 부동산 관련 대출의 신용위험이 지속되고 있는 가운데 비은행기관 모든 업권에서 높은 수준을 지속할 것으로 전망됐다.

노훈주 글로벌이코노믹 기자 hunjuroh@g-enews.com

![[뉴욕증시 주간전망] 이란 전쟁 속 FOMC 의사록·3월 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040503383005612be84d87674118221120199.jpg)