;)

;)

8개 카드사, 연내 만기 도래 카드채 규모 8조350억원

2020년 당시 카드채 금리 1~2%대 → 현재 3~4% 급증

조달 비용 부담에 혜택 줄여 실적 ‘방어’…올해 긴축 지속

2020년 당시 카드채 금리 1~2%대 → 현재 3~4% 급증

조달 비용 부담에 혜택 줄여 실적 ‘방어’…올해 긴축 지속

이미지 확대보기

이미지 확대보기

카드사 비용 부담이 가중되면서 자동차 할부, 카드론 등 주요 여신상품의 금리도 당분간 내리기 쉽지 않을 것이란 관측이다.

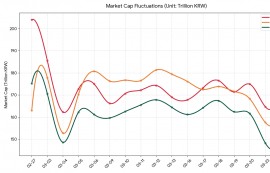

25일 한국예탁결제원 증권정보포털인 ‘세이브로’ 통계를 보면 신한·삼성·KB국민·현대·하나·우리·롯데·BC카드 등 8개 카드사에서 연내 만기가 도래한 카드채 규모는 8조350억원으로 집계됐다.

카드사별 만기 물량을 보면 업계 1위 신한카드가 1조5400억원으로 가장 많고, KB국민카드와 롯데카드가 각각 1조3800억원, 1조3200억원으로 나타났다. 이어 하나카드(1조250억원), 우리카드(1조200억원), 삼성카드(1조원), 현대카드(5600억원), BC카드(1900억원) 순으로 나타났다.

만기 카드채 대부분은 지난 2019년부터 발행한 채권이다. 당시에는 금리가 낮아 1%에서 2%대 발행 물량이 많았다. 그러나 금리 인상이 본격화한 이후 이자가 높아지면서 카드채 금리는 최대 4%까지 치솟은 상황이다. 빌릴 때는 1% 이자에 빌렸지만, 갚을 때는 4% 이자를 내고 갚는 셈이다.

카드채 발행 금리는 회사별·시기별로 다르지만, 저금리였던 지난 2019년부터 2022년 초까지는 카드사 표면이율(1년간 지급할 이자/액면)을 보면 대부분 1.5%에서 1.9%대 발행이 많았다.

그러나 2022년 하반기부터 분위기가 달라졌다. 기준금리 인상이 본격화하고 같은 해 10월 강원도의 레고랜드 보증채무 미이행 사태 여파로 채권시장의 자금 경색이 심화되면서 여전채 금리가 급등하기 시작했다.

재작년 말 카드채 금리는 약 7%에 도달하기도 했다. 이후 금리가 진정되면서 카드채 금리는 3%대에서 4%대까지 내려온 상황이다. 다만, 고금리 환경이 지속되면서 비용 부담이 여전히 크다는 게 업계 설명이다.

고객들에 대한 카드사 혜택도 당분간 기대하기 어려워질 것으로 보인다. 수신을 유치할 수 없는 카드사들은 통상 70%에서 80%의 자금을 채권 발행을 통해 조달한다. 조달비용 수준에 따라 고객들에게 제공하는 서비스 비용이 결정되다 보니, 카드사들도 고객 혜택을 확대하기가 부담스러운 상황이다.

카드사 한 관계자는 “향후 조달비용 수준에 따라 카드론이나 현금서비스, 자동차 할부 등 금융상품에서 소비자들의 체감 정도가 달라질 것”이라며 “다만 조달 부담이 예년만큼 완화된 상황도 아니라서, 카드사도 긴축 경영을 지속할 수밖에 없는 상황”이라고 설명했다.

홍석경 글로벌이코노믹 기자 ghdtjrrud87@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)